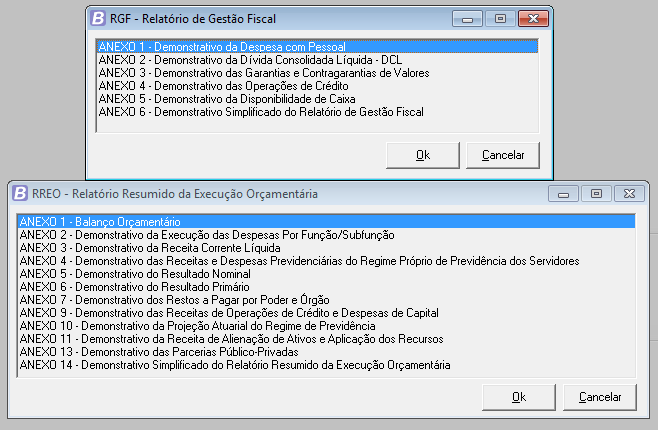

RGF e RREO

Periodicamente são encaminhadas, por meio de três grupos de arquivos, as informações ao Siconfi, os demonstrativos: RREO (Relatório Resumido da Execução Orçamentária), RGF (Relatório de Gestão Fiscal) e DCA (Declaração de Contas Anuais).

Para tanto, existem três formas de enviar uma declaração ao Siconfi:

- Carregando uma planilha;

- Preenchendo online (na tela);

- Carregando uma instância XBRL.

O que é XBRL?

O XBRL é o padrão internacional para a representação eletrônica dos relatórios financeiros. No coração do padrão XBRL está a especificação XBRL 2.1, originalmente publicada em 2003. Essa especificação define os elementos constitutivos básicos de fatos, documentos de instância, conceitos e taxonomias, que são comuns a todas as implementações XBRL. Uma instância XBRL é composta pelos seguintes itens:

- Documentos de instância:

Um documento de instância é uma coleção de fatos que juntos formam um relatório financeiro. Tecnicamente, um documento de instância é um documento XML com um elemento raiz. Basicamente é o arquivo que será gerado do sistema, contendo todas as estruturas dos relatórios gerados.

- Fato:

Um fato é uma porção individual de informação em um relatório, é onde estará toda a parte de valores, ou seja, é onde serão identificados os valores para cada linha e coluna de cada demonstrativo. Tecnicamente, fatos são representados por elementos em um documento de instância.

As tabelas de fatos utilizadas nos demonstrativos podem ser baixadas no site oficial do Siconfi.

- Contexto:

É uma definição que fornece o significado para um fato. Por exemplo, Lucro, Faturamento e Ativo seriam contextos típicos. Tecnicamente, contextos correspondem a definições de elementos em um XML Schema.

- Taxonomia:

Representa uma coleção de definições de conceitos. Tipicamente, uma taxonomia corresponderá a um domínio de relatório(s) específico(s). Por exemplo, existem taxonomias para muitos padrões contábeis como IRFS, para vários padrões regionais do GAAP, bem como para requisitos de relatórios de entidades reguladoras, agências governamentais e grandes empresas. Tecnicamente, uma taxonomia consiste em um documento XML Schema contendo definições de elementos e uma coleção de documentos XML (linkbases) que fornecem informação adicional, que faz parte das definições de conceitos.

Para entender melhor a taxonomia e sua estrutura, poderá ser utilizado o programa Arelle. Esse é um software gratuito e por meio dele poderá ser feita a leitura da taxomia disponível no site oficial do Siconfi.

Contabilidade e XBRL

O papel do sistema Contabilidade, será gerar uma instância XBRL, contendo seus contextos e fatos, obedecendo o layout e as tabelas fatos disponibilizadas pelo Siconfi. Toda a questão de taxonomia será utilizada pelo próprio portal Siconfi para validações de valores monetários, com base em diversas regras contábeis para a formação dos demonstrativos.

Fontes de dados

As fontes de dados serão todos os valores gerados no banco de dados do sistema Contabilidade a partir da emissão dos relatórios do Siconfi.

Elas são geradas a partir dos relatórios gerados no seguinte menu do sistema Módulo Financeiro > Relatórios > Siconfi. Essas fontes são gravadas diretamente nas tabelas do seus respectivos relatórios sapo: siconfi_rgf_anexo, sapo.siconfi_rreo_anexo e sapo.siconfi_DCA_anexo, contendo os valores de todas as linhas e colunas do relatório, assim como as informações dos argumentos de emissão.

Os relatórios são gerados na fonte conforme sua Chave, onde essa corresponde aos argumentos de emissão do relatório como entidade, exercício, administração, entre outros. Sempre que um relatório for emitido novamente com os mesmos argumentos (chave), os dados serão atualizados na fonte de dados. Caso seja emitido o relatório com novos argumentos que ainda não exista fonte, esses dados serão incluídos.

Exemplo

Emissão do Anexo 1 da RGF com os seguintes argumentos:

- Exercício: 20XX;

- Entidade: 1;

- Administração: Consolidada;

- Modelo: Ente da Federação;

- Periodicidade: Quadrimestral;

- Período: 1.

Ao emitir o relatório, será gerada a fonte de dados, na tabela sapo.siconfi_rgf_anexo1.

Nessa tabela vamos ter a coluna Chave, que será composta por 2017-0-Consolidada-Ente da Federação-Consolidado Executivo-1-Quadrimestre.

Caso seja emitido novamente o relatório com os mesmos argumentos, os valores constantes na fonte serão apenas atualizados.

Caso seja emitido novamente o relatório com outros argumentos, serão incluídos novos valores, onde será possível distinguir por meio da chave.

Geração das fontes de dados

Para gerar as fontes de dados é necessário efetuar os seguintes procedimentos:

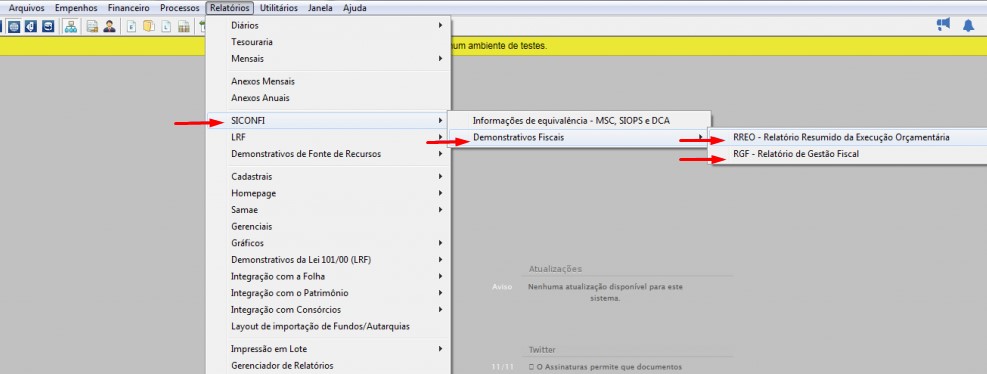

- No exercício corrente ou posterior, acesse o menu Módulo Financeiro > Relatórios > Siconfi > Demonstrativos Fiscais e selecione o relatório desejado.

|

|---|

|

|---|

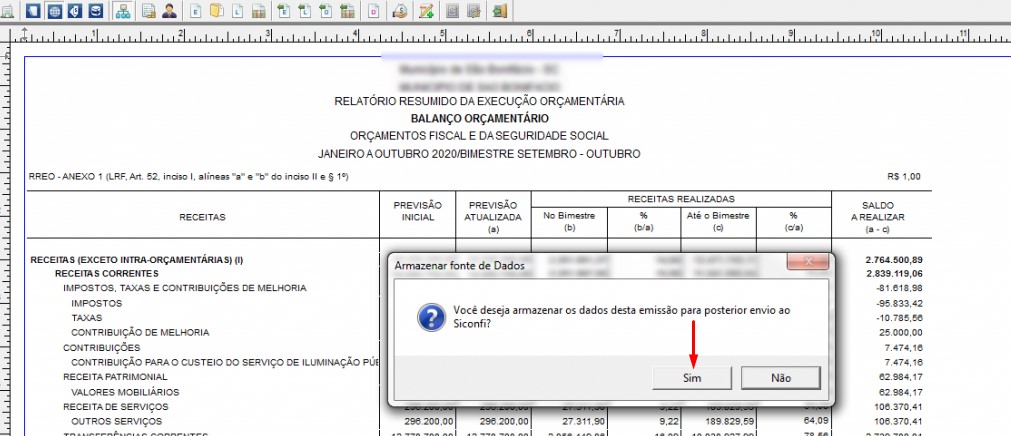

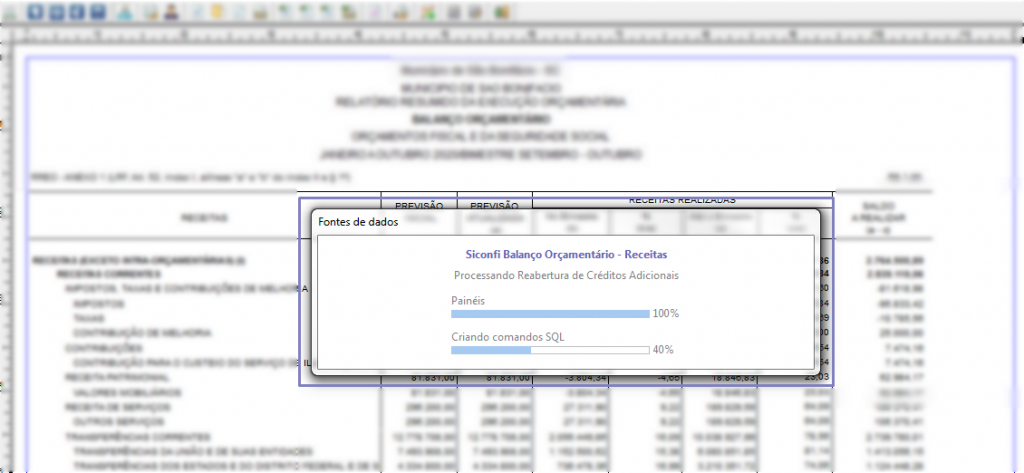

Após o relatório estar impresso em tela, caso deseje enviar as informações para a fonte de dados, clique na opção Armazenar dados para o envio do Siconfi localizado na barra de ferramentas na parte superior do relatório.

Uma mensagem será emitida, questionando se deseja armazenar os dados para posterior envio ao Siconfi. Clique em Sim e a geração da fonte de dados será efetuada para posterior envio ao Siconfi.

|

|---|

Uma barra de progresso com o andamento da geração da fonte de dados será exibida.

|

|---|

Geração dos arquivos

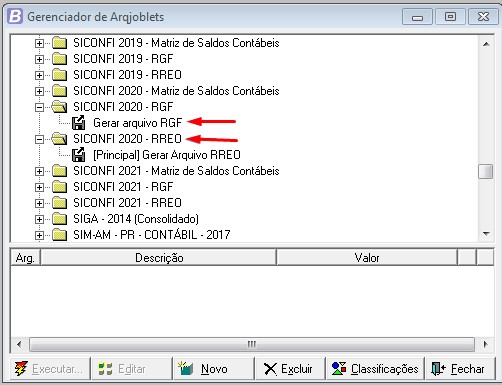

A geração dos arquivos é realizada pelo Gerenciador de Arqjoblets, onde os arquivos responsáveis pela geração serão identificados nos seguintes caminhos:

- Módulo Financeiro > Utilitários > Gerenciador de Arqjoblets > SICONFI 20XX - RGF;

- Módulo Financeiro > Utilitários > Gerenciador de Arqjoblets > SICONFI 20XX - RREO;

Dentro de cada pasta, você visualizará vários arqjoblets, porém o responsável pela geração do arquivo é identificado pela nomenclatura [Principal] Gerar Arquivo RGF e [Principal] Gerar Arquivo RREO.

|

|---|

O motivo da exibição de vários arqjoblets dentro de cada pasta, se deve a sua flexibilização que possibilita as Revendas e Filiais possuir autonomia para editar qualquer arquivo quando necessário. Isso significa ainda, que a geração dos arquivos é totalmente flexível.

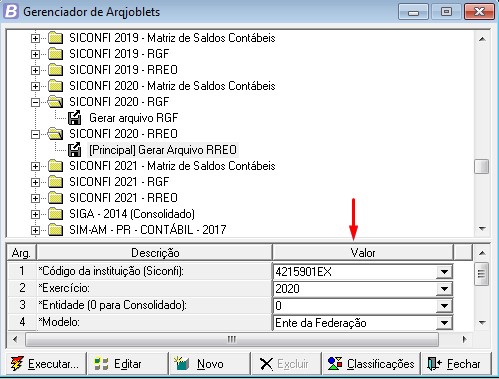

Ao selecionar o arquivo desejado (RGF ou RREO), é necessário o preenchimento dos seus argumentos:

Código da instituição (Siconfi): corresponde ao código do Siconfi que é constituído por números e letras, onde esse pode ser buscado na página oficial do Siconfi;

Entidade: para a geração do arquivo consolidado é necessário informar o número 0. Para gerar apenas uma entidade, informe o código da entidade no sistema;

Modelo: será possível selecionar Ente da Federação ou Ente consorciado.

Observação: no modelo Ente Consorciado, será gerado apenas o anexo 1 para o primeiro quadrimestre e os anexos 1, 5 e 6 para o último quadrimestre, conforme modelo de consórcio;

Poder: esse argumento se aplica a RGF e sua seleção deve ser baseada na emissão dos anexos 1 e 6.

Exemplo: caso seja gerado o envio consolidado, porém para o anexo 1 e 6 seja utilizado o modelo Consolidado executivo e Administração Atual, nesse argumento será selecionado Consolidado Executivo e a entidade deverá ser 0 - Consolidado;

Período: nesse argumento teremos a opção Quadrimestral e Semestral para a RGF e Bimestral para a RREO;

Nrº Período: corresponde a qual bimestre, quadrimestre ou semestre será gerado o arquivo;

Arquivo - Destino: selecionar em qual diretório será gravado o arquivo.

|

|---|

Vale ressaltar que o arquivo será gerado sempre com a nomeclatura instancia.xml conforme padrão da linguagem XBRL.

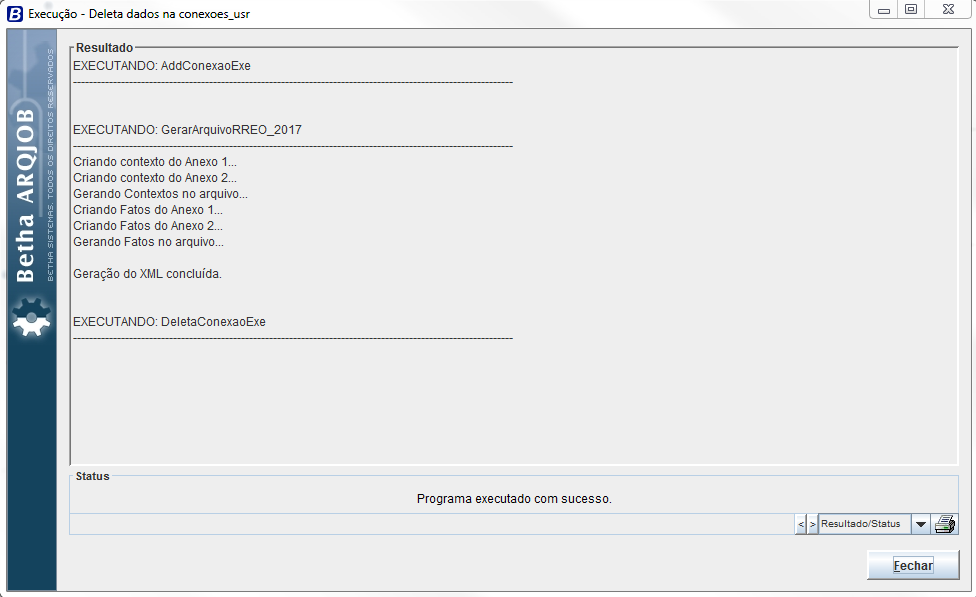

Após o preenchimento dos argumentos de geração, basta clicar em Executar, onde será aberta a tela de execução do arqjoblet. Nessa tela, poderá ser emitida a mensagem onde o arquivo foi gerado com sucesso, ou apresentar algumas validações que devem ser corrigidas para a correta geração.

Todos os valores gerados no arquivo são carregados diretamente do relatório, por isso, ao efetuar a análise de algum valor, deverão ser utilizados os relatórios do Siconfi no sistema. O arquivo será um espelho dos relatórios.

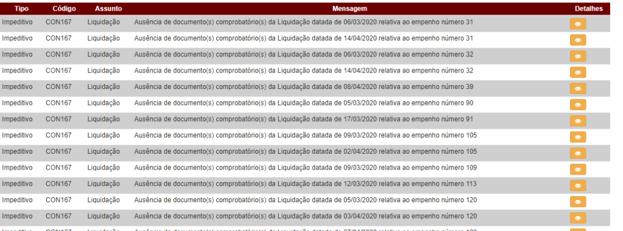

Validações

Para a geração correta de ambos os arquivos, é necessário que você tenha realizada a geração das fontes de dados. Quando o sistema identificar a falta de alguma fonte de dados, ele emitirá as validações conforme exemplo:

|

|---|

Logo, se o sistema não identifica qualquer inconsistência, a geração do arquivo é concluída com sucesso e poderá ser importada no portal do Siconfi.

|

|---|

Envio dos arquivos

Concluída a geração dos arquivos na instância XML pelo sistema Contabilidade, você deverá importá-los no portal do Siconfi. Vale lembrar que para acessar o ambiente de envio são necessários os dados de usuário e senha do responsável pelo Siconfi da entidade.

Se deseja conhecer mais detalhes sobre a importação do arquivo, acesse o Manual de procedimentos no site oficial do Siconfi.

Confira as alterações do Anexo 08 do RREO para 2021

Conforme a publicação do MDF - 11ª Edição e a Síntese de alterações pela STN, os quadros do Anexo 08 foram totalmente reestruturados, além de demonstrar os valores e os percentuais provenientes das novas siglas VAAT (Valor Anual Total por Aluno) e VAAF (Valor Anual Mínimo por Aluno Definido Nacionalmente). Abaixo você confere quais as principais alterações realizadas e válidas a partir da versão 6.0.65.

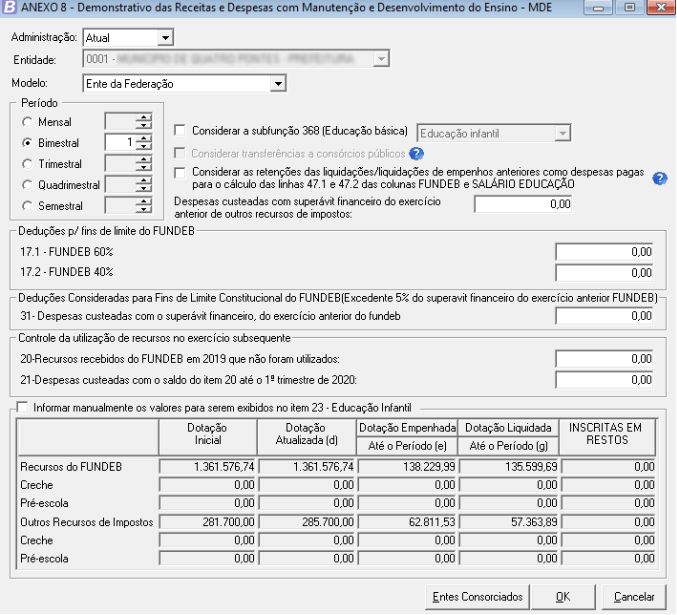

Tela de emissão do demonstrativo

Realizada reestruturação na tela de emissão do anexo conforme novo modelo válido para 2021.

- Antes

|

|---|

- Depois

|

|---|

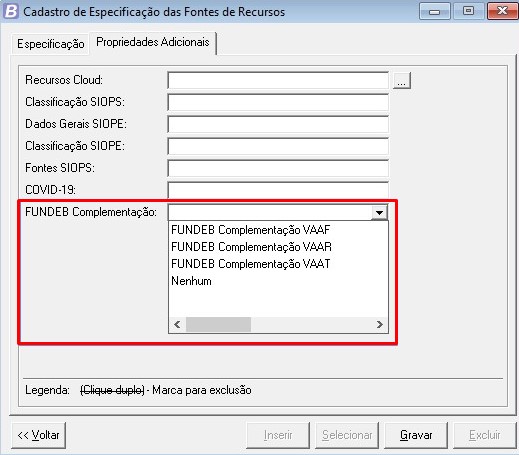

Utilização da Propriedade Adicional FUNDEB Complementação

A partir de 2021, os cadastros de Empenhos, Lotes de Arrecadações e Especificações das Fontes de Recursos apresentam novas propriedades adicionais relacionadas à complementação do FUNDEB.

- Empenhos e Lotes de Arrecadações

Em ambos os cadastros citados está disponível a Propriedade Adicional FUNDEB Complementação, a qual permite a seleção das opções: Nenhum, FUNDEB Complementação VAAF ou FUNDEB Complementação VAAT.

Para acessar o Cadastro de Empenhos, faça uso no Módulo Financeiro e no menu Empenhos. Já o acesso ao Cadastro de Lotes de Arrecadações, se dá por meio do menu Financeiro > Lotes de Arrecadações.

|

|---|

- Especificações das Fontes de Recursos

O campo supracitado está presente no Cadastro de Especificação das Fontes de Recursos, o qual pode ser acessado por meio do Módulo Orçamento > Arquivos > Recursos, que apresenta as seguintes opções:

|

|---|

Essas propriedades definirão os valores dos quadros Receitas recebidas do FUNDEB no exercício, Despesas custeadas com receitas do FUNDEB recebidas no exercício e indicador -- Art.25, § 3º -- Lei nº 14.113 de 2020 - (Aplicação do Superávit de Exercício Anterior)³. Logo, quando uma receita ou despesa utilizar o recurso, que em seu Cadastro de Especificação conter o dado adicional destacado acima, os valores serão alocados em linhas específicas dos quadros citados anteriormente.

Quadro Receita resultante de impostos

1 - Receita de impostos

1.1 - Receita Resultante do Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU

Considera as naturezas de receitas iniciadas em:

- "+" 4.1.1.1.8.01.1

- (-) Redutoras

1.2 - Receita Resultante do Imposto sobre Transmissão Inter Vivos - ITBI

Considera as naturezas de receitas iniciadas em:

- "+" 4.1.1.1.8.01.4

- (-) Redutoras

1.3 - Receita Resultante do Imposto sobre Serviços de Qualquer Natureza - ISS

- "+" 4.1.1.1.8.02.3

- "+" 4.1.1.1.8.02.4

- (-) Redutoras.

1.4 - Receita Resultante do Imposto de Renda Retido na Fonte - IRRF

Considera as naturezas de receitas iniciadas em:

- "+" 4.1.1.1.8.02.3

- "+" 4.1.1.1.8.02.4

- (-) Redutoras.

2 - Receita de transferências constitucionais e legais

2.1 - Cota-Parte FPM

2.1.1 - Parcela referente à CF, art. 159, I, alínea b

Considera as naturezas de receitas iniciadas em:

- "+" 4.1.7.1.8.01.2

- (-) Redutoras - Exceto as redutoras que possuem o campo deduz RCL marcado e o campo FUNDEB % igual 100%.

2.1.2 - Parcela referente à CF, art. 159, I, alíneas d e e

Considera as naturezas de receitas iniciadas em:

- "+" 4.1.7.1.8.01.3

- "+" 4.1.7.1.8.01.4

- (-) Redutoras - Exceto as redutoras que possuem o campo deduz RCL marcado e o campo FUNDEB % igual 100%.

2.2 - Cota-Parte ICMS

Considera as naturezas de receitas iniciadas em:

- "+" 4.1.7.2.8.01.1

- (-) Redutoras - Exceto as redutoras que possuem o campo deduz RCL marcado e o campo FUNDEB % igual 100%.

2.3 - Cota-Parte IPI-Exportação

Considera as naturezas de receitas iniciadas em:

- "+" 4.1.7.2.8.01.3

- (-) Redutoras - Exceto as redutoras que possuem o campo deduz RCL marcado e o campo FUNDEB % igual 100%.

2.4 - Cota-Parte ITR

Considera as naturezas de receitas iniciadas em:

- "+" 4.1.7.1.8.01.5

- (-) Redutoras - Exceto as redutoras que possuem o campo deduz RCL marcado e o campo FUNDEB % igual 100%.

2.5 - Cota-Parte IPVA

Considera as naturezas de receitas iniciadas em:

- "+" 4.1.7.1.8.01.5

- (-) Redutoras - Exceto as redutoras que possuem o campo deduz RCL marcado e o campo FUNDEB % igual 100%.

2.6 - Cota-Parte IOF-Ouro

Considera as naturezas de receitas iniciadas em:

- "+" 4.1.7.1.8.01.8

- (-) Redutoras - Exceto as redutoras que possuem o campo deduz RCL marcado e o campo FUNDEB % igual 100%.

2.7- Compensações Financeiras Provenientes de Impostos e Transferências Constitucionais

Considera as naturezas de receitas iniciadas em:

- "+" 4.1.7.1.8.00.6

- (-) Redutoras - Exceto as redutoras que possuem o campo deduz RCL marcado e o campo FUNDEB % igual 100%.

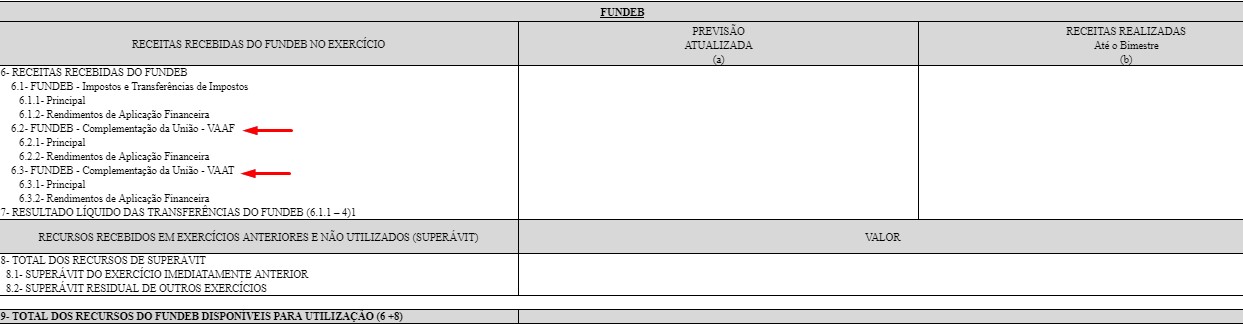

Quadro Receitas recebidas do FUNDEB no exercício

6.2 - FUNDEB - Complementação da União - VAAF

6.2.1 - Principal

Considera apenas as Receitas do FUNDEB recebidas no exercício corrente, menos as redutoras, e que possuem o dado adicional FUNDEB Complementação VAAF no Cadastro de Especificação das Fontes de Recursos.

Para tanto, quando o Lote de Arrecadações possuir a Propriedade Adicional igual a FUNDEB Complementação VAAT, as regras anteriores serão desconsideradas. Assim, as Arrecadações e suas Deduções e Devoluções do ano atual, as quais estão relacionadas ao lote com o respectivo dado adicional citado, não serão consideradas na linha 6.2.1, mas sim, na linha 6.3.1..

6.2.2 - Rendimentos de Aplicação Financeira

Considera as Receitas iniciadas em 1321001, 1321002, 1321003, 1321005, 7321001, 7321002, 7321003 e 7321005, menos as redutoras, bem como, apenas aquelas que possuem o dado adicional FUNDEB Complementação VAAF no Cadastro de Especificação das Fontes de Recursos.

Para tanto, quando o Lote de Arrecadações possuir a Propriedade Adicional igual a FUNDEB Complementação VAAT, as regras anteriores serão desconsideradas. Assim, as Arrecadações e suas Deduções e Devoluções do ano atual, as quais estão relacionadas ao lote com o respectivo dado adicional citado, não serão consideradas na linha 6.2.2, mas sim, na linha 6.3.2..

6.3 - FUNDEB - Complementação da União - VAAT

6.3.1- Principal

Considera apenas as Receitas do FUNDEB recebidas no exercício corrente e que possuem o dado adicional FUNDEB Complementação VAAT no Cadastro de Especificação de Recursos.

São consideradas também as Arrecadações e suas Deduções e Devoluções do ano atual pertencentes ao Lote de Arrecadações com Propriedade Adicional igual a FUNDEB Complementação VAAT.

6.3.2 - Rendimentos de Aplicação Financeira

Considera as Receitas iniciadas em 1321001, 1321002, 1321003, 1321005, 7321001, 7321002, 7321003 e 7321005 menos as redutoras e apenas aquelas que possuem o dado adicional FUNDEB Complementação VAAT no Cadastro de Especificação de Recursos.

São consideradas também as Arrecadações e suas Deduções e Devoluções do ano atual pertencentes ao Lote de Arrecadações com Propriedade Adicional igual a FUNDEB Complementação VAAT.

|

|---|

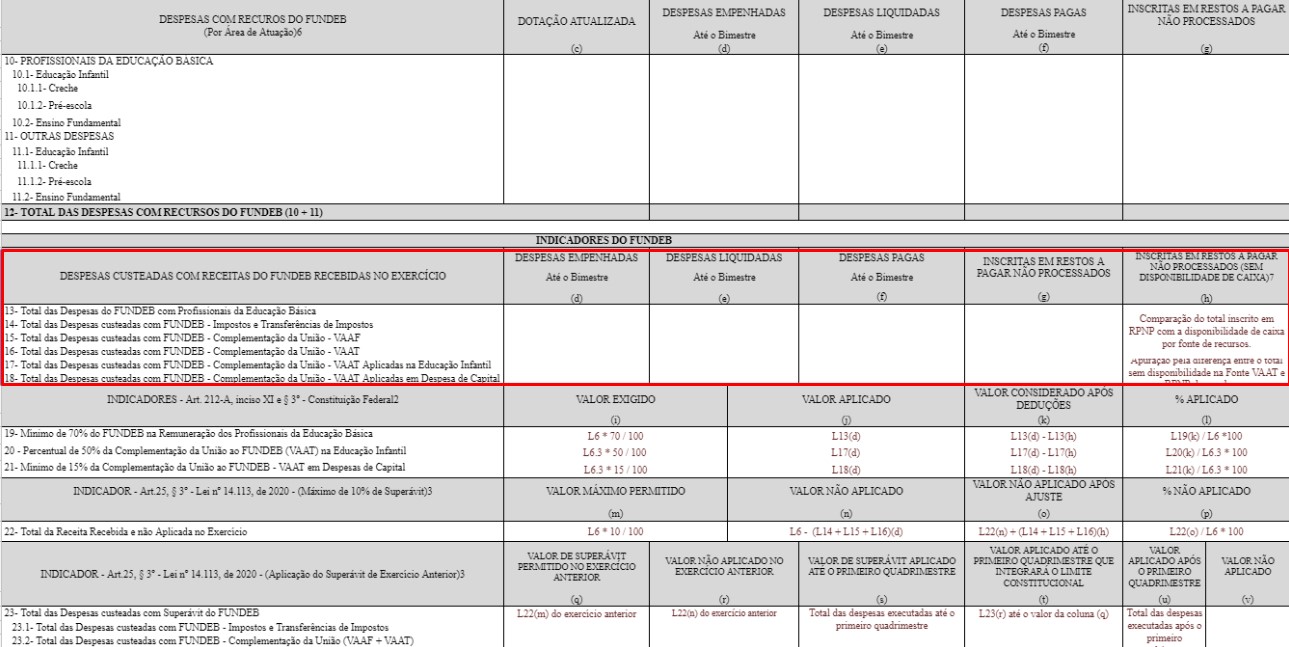

Quadro Despesas custeadas com receitas do FUNDEB recebidas no exercício

13 - Total das Despesas do FUNDEB com Profissionais da Educação Básica

Considera:

- Despesas com Subfunção igual a 361, 366, 367, 363, 122, 128 ou 165 e com Aplicação/Origem igual a 4, 5 ou 6.

Desconsidera:

- Caso o recurso dessa despesa possua em sua especificação as seguintes regras abaixo, pois elas são aplicáveis para o quadro Indicador - Art. 25, § 3º - Lei nº 14.113, de 2020 - (Aplicação do Superávit de Exercício Anterior)³:

- Para os estados do MG, GO, MS e MT o campo Grupo Fonte TCE possua selecionada a opção: 2;

- Para o estado de RR o campo Grupo Fonte TCE possua selecionadas umas das opções: 901, 902, 903, 904, 905, 906, 907, 908, 909, 910, 911, 912, 913, 914, 915;

- Para os demais estados diferente do PR, o campo Grupo Fonte TCE possua selecionada a opção 3 ou 6;

- Para o estado do PR, considera os recursos cujo campo Grupo Fonte TCE possua selecionada a opção De Exercícios Anteriores.

- Para os estados do MG, GO, MS e MT o campo Grupo Fonte TCE possua selecionada a opção: 2;

14 - Total das Despesas custeadas com FUNDEB - Impostos e Transferências de Impostos

Considera:

- Despesas com Subfunção igual a 22, 128, 365, 361, 366, 367 ou 363 e que possuam Aplicação/Origem igual a 4, 5 ou 6;

- Ou despesas com subfunção igual a 122, 128, 365, 361, 366, 367, 363 com Aplicação/Origem igual a 7, 8, 9.

Desconsidera:

- Caso o recurso dessa despesa possua em sua especificação as seguintes regras abaixo, pois elas são aplicáveis para o quadro Indicador - Art.25, § 3º - Lei nº 14.113, de 2020 - (Aplicação do Superávit de Exercício Anterior)³:

- Para os estados do MG, GO, MS e MT o campo Grupo Fonte TCE possua selecionada a opção: 2;

- Para o estado de RR o campo Grupo Fonte TCE possua selecionadas umas das opções: 901, 902, 903, 904, 905, 906, 907, 908, 909, 910, 911, 912, 913, 914, 915;

- Para os demais estados diferente do PR, o campo Grupo Fonte TCE possua selecionada a opção 3 ou 6;

- Para o estado do PR, considera os recursos cujo campo Grupo Fonte TCE possua selecionada a opção De Exercícios Anteriores.

- Para os estados do MG, GO, MS e MT o campo Grupo Fonte TCE possua selecionada a opção: 2;

- Despesas que possuem Recurso (Cadastro de Especificação de Recursos) a Propriedade Adicional igual a FUNDEB Complementação VAAF, bem como, FUNDEB Complementação VAAT;

- Empenhos que possuem a Propriedade Adicional igual a FUNDEB Complementação VAAT ou FUNDEB Complementação VAAF, regra essa aplicada para as demais colunas (e), (f), (g) e (h).

15 - Total das Despesas custeadas com FUNDEB - Complementação da União - VAAF

Considera:

- Despesas com subfunção igual a 22, 128, 365, 361, 366, 367 ou 363 e que possuam Aplicação/Origem igual a 4, 5 ou 6;

- Ou despesas com subfunção igual a 122, 128, 365, 361, 366, 367, 363 com Aplicação/Origem igual a 7, 8, 9;

- As Despesas que possuem o Recurso (Cadastro de Especificação de Recursos) a Propriedade Adicional igual a FUNDEB Complementação VAAF;

- Empenhos e suas anulações que possuem a Propriedade Adicional igual a FUNDEB Complementação VAAF, regra essa aplicada para as demais colunas (e), (f), (g) e (h).

Desconsidera:

- Caso o recurso dessa despesa possua em sua especificação as seguintes regras abaixo, pois elas são aplicáveis para o quadro Indicador - Art.25, § 3º - Lei nº 14.113, de 2020 - (Aplicação do Superávit de Exercício Anterior)³:

- Para os estados do MG, GO, MS e MT o campo Grupo Fonte TCE possua selecionada a opção: 2;

- Para o estado de RR o campo Grupo Fonte TCE possua selecionadas umas das opções: 901, 902, 903, 904, 905, 906, 907, 908, 909, 910, 911, 912, 913, 914, 915;

- Para os demais estados diferente do PR, o campo Grupo Fonte TCE possua selecionada a opção 3 ou 6;

- Para o estado do PR, considera os recursos cujo campo Grupo Fonte TCE possua selecionada a opção De Exercícios Anteriores.

- Para os estados do MG, GO, MS e MT o campo Grupo Fonte TCE possua selecionada a opção: 2;

- Empenhos e suas anulações que possuem a Propriedade Adicional igual a FUNDEB Complementação VAAT, regra essa aplicada para as demais colunas (e), (f), (g) e (h).

16 - Total das Despesas custeadas com FUNDEB - Complementação da União - VAAT

Considera:

- O valor da linha 12 - TOTAL DAS DESPESAS COM RECURSOS DO FUNDEB (10 + 11);

- Despesas que possuem o Recurso (Cadastro de Especificação de Recursos) a Propriedade Adicional igual a FUNDEB Complementação VAAT;

- Empenhos com Propriedade Adicional igual a FUNDEB Complementação VAAT;

Desconsidera:

- Caso o recurso dessa despesa possua em sua especificação as seguintes regras abaixo, pois elas são aplicáveis para o quadro Indicador - Art. 25, § 3º - Lei nº 14.113, de 2020 - (Aplicação do Superávit de Exercício Anterior)³:

- Para os estados do MG, GO, MS e MT o campo Grupo Fonte TCE possua selecionada a opção: 2;

- Para o estado de RR o campo Grupo Fonte TCE possua selecionadas umas das opções: 901, 902, 903, 904, 905, 906, 907, 908, 909, 910, 911, 912, 913, 914, 915;

- Para os demais estados diferente do PR, o campo Grupo Fonte TCE possua selecionada a opção 3 ou 6;

- Para o estado do PR, considera os recursos cujo campo Grupo Fonte TCE possua selecionada a opção De Exercícios Anteriores.

- Para os estados do MG, GO, MS e MT o campo Grupo Fonte TCE possua selecionada a opção: 2;

- Empenhos e suas anulações que possuem a Propriedade Adicional igual a FUNDEB Complementação VAAF, regra esta aplicada para as demais colunas (e), (f), (g) e (h).

17 - Total das Despesas custeadas com FUNDEB - Complementação da União - VAAT Aplicadas na Educação Infantil

Considera:

- Despesas com subfunção igual a 365 e que possuam Aplicação/Origem igual a 4, 5, 6, 7 ou 8;

- Despesas que possuem o Recurso (Cadastro de Especificação de Recursos) a Propriedade Adicional igual a FUNDEB Complementação VAAT;

- Empenhos com Propriedade Adicional igual a FUNDEB Complementação VAAT (regra aplicada para as demais colunas (e), (f), (g) e (h));

Desconsidera:

- Caso o recurso dessa despesa possua em sua especificação as seguintes regras abaixo, pois elas são aplicáveis para o quadro Indicador - Art. 25, § 3º - Lei nº 14.113, de 2020 - (Aplicação do Superávit de Exercício Anterior)³:

- Para os estados do MG, GO, MS e MT o campo Grupo Fonte TCE possua selecionada a opção: 2;

- Para o estado de RR o campo Grupo Fonte TCE possua selecionadas umas das opções: 901, 902, 903, 904, 905, 906, 907, 908, 909, 910, 911, 912, 913, 914, 915;

- Para os demais estados diferente do PR, o campo Grupo Fonte TCE possua selecionada a opção 3 ou 6;

- Para o estado do PR, considera os recursos cujo campo Grupo Fonte TCE possua selecionada a opção De Exercícios Anteriores.

- Empenhos e suas anulações que possuem a Propriedade Adicional igual a FUNDEB Complementação VAAF, regra esta aplicada para as demais colunas (e), (f), (g) e (h).

18 - Total das Despesas custeadas com FUNDEB - Complementação da União - VAAT Aplicadas em Despesa de Capital

Considera:

- Despesas com elemento iniciado em 4%;

- Despesas com Subfunção igual a 22, 128, 365, 361, 366, 367 ou 363 e que possuam Aplicação/Origem igual a 4, 5 ou 6;

- Despesas com subfunção igual a 122, 128, 365, 361, 366, 367, 363 com Aplicação/Origem igual a 7, 8, 9.

- Despesas que possuem o Recurso (Cadastro de Especificação de Recursos) a Propriedade Adicional igual a FUNDEB Complementação VAAT;

- Empenhos com Propriedade Adicional igual a FUNDEB Complementação VAAT (regra aplicada para as demais colunas (e), (f), (g) e (h)).

Desconsidera:

- Caso o recurso dessa despesa possua em sua especificação as seguintes regras abaixo, pois elas são aplicáveis para o quadro Indicador - Art. 25, § 3º - Lei nº 14.113, de 2020 - (Aplicação do Superávit de Exercício Anterior)³:

- Para os estados do MG, GO, MS e MT o campo Grupo Fonte TCE possua selecionada a opção: 2;

- Para o estado de RR o campo Grupo Fonte TCE possua selecionadas umas das opções: 901, 902, 903, 904, 905, 906, 907, 908, 909, 910, 911, 912, 913, 914, 915;

- Para os demais estados diferente do PR, o campo Grupo Fonte TCE possua selecionada a opção 3 ou 6;

- Para o estado do PR, considera os recursos cujo campo Grupo Fonte TCE possua selecionada a opção De Exercícios Anteriores.

- Para os estados do MG, GO, MS e MT o campo Grupo Fonte TCE possua selecionada a opção: 2;

- Empenhos e suas anulações que possuem a Propriedade Adicional igual a FUNDEB Complementação VAAF, regra esta aplicada para as demais colunas (e), (f), (g) e (h).

|

|---|

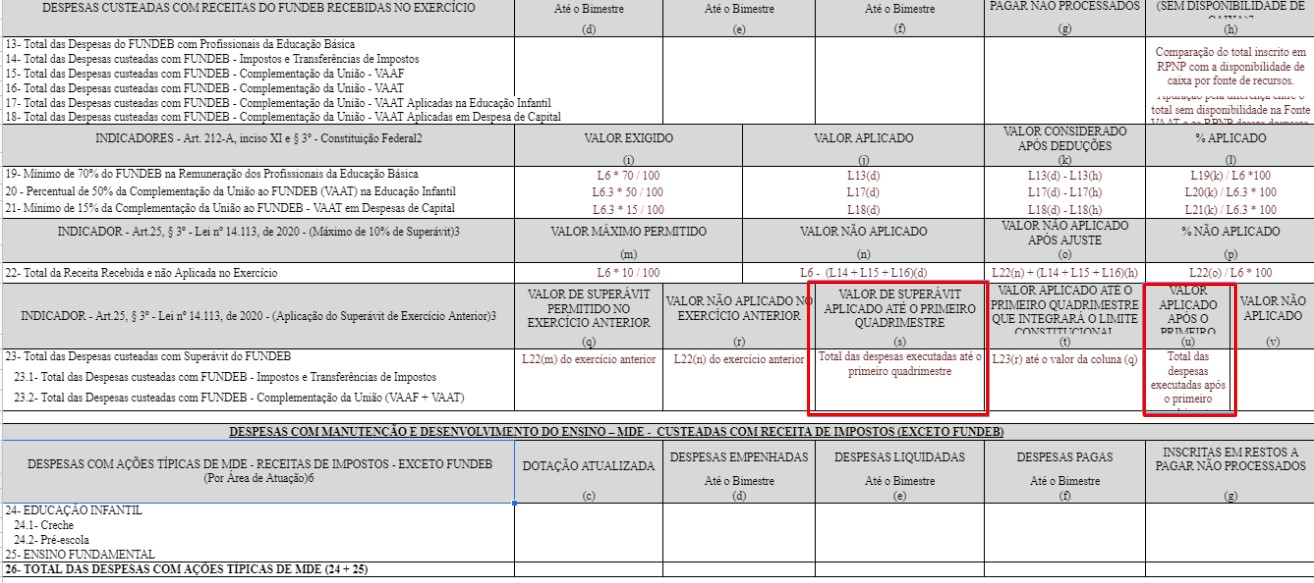

Quadro Indicador - Art. 25, § 3º - Lei nº 14.113, de 2020 - (Aplicação do Superávit de Exercício Anterior)3

Valor de superávit aplicado até o primeiro quadrimestre (s)

- Os empenhos menos as anulações, unificando as regras das linhas 10.1, 10.2, 11.1 e 11.2, bem como, as despesas que possuem o recurso com a especificação conforme as seguintes regras:

- Para os estados do MG, GO, MS e MT o campo Grupo Fonte TCE possua selecionada a opção: 2;

- Para o estado de RR o campo Grupo Fonte TCE possua selecionadas umas das opções: 901, 902, 903, 904, 905, 906, 907, 908, 909, 910, 911, 912, 913, 914, 915;

- Para os demais estados diferente do PR, o campo Grupo Fonte TCE possua selecionada a opção 3 ou 6;

- Para o estado do PR, considera os recursos cujo campo Grupo Fonte TCE possua selecionada a opção De Exercícios Anteriores.

- Para os estados do MG, GO, MS e MT o campo Grupo Fonte TCE possua selecionada a opção: 2;

Além disso, desconsidera as despesas que possuem o dado adicional FUNDEB Complementação VAAF e FUNDEB Complementação VAAT no Cadastro de Especificação de Recursos.

Somente serão considerados os movimentos até o mês 4 (respeitando o período final de emissão do relatório), pois se for emitido após o mês 4, não serão considerados movimentos após esse mês.

Valor aplicado após o primeiro quadrimestre (u)

Considera os empenhos menos as anulações, unificando as regras das linhas 10.1, 10.2, 11.1 e 11.2. Considera ainda as despesas que possuem o recurso com a especificação no campo Grupo 3 ou 6 para UF diferente de Paraná. Caso a UF for o Paraná, considera os recursos cujo campo Grupo Fonte TCE tenha selecionado o campo De Exercícios Anteriores.

Além disso, desconsidera as despesas que possuem o dado adicional FUNDEB Complementação VAAF e FUNDEB Complementação VAAT no Cadastro de Especificação de Recursos.

Porém, somente serão apresentados valores cujo mês seja maior ou igual ao mês 5 e até o período de emissão do relatório.

|

|---|

Quadro Despesas com ações típicas de MDE - Receitas de impostos - Exceto FUNDEB (Por Área de Atuação)6

24 - EDUCAÇÃO INFANTIL

24.1 - Creche

Considera:

- Naturezas de Despesas com 3 e 4 dígito do elemento diferente de 71, 73 e 74 (transferências de consórcios);

- Com subfunção igual a 365 ou 306;

- Que em seu cadastro a opção Creche, do campo Educação Infantil, esteja marcada;

- Aplicação da despesa (campo Aplic. / Origem) seja igual a 18, mas o campo Vinc. ao Fundeb esteja desmarcado.

Desconsidera:

- Caso o recurso da despesa não possua em sua especificação as seguintes regras abaixo, pois elas são aplicáveis para o quadro Indicador - Art. 25, § 3º - Lei nº 14.113, de 2020 - (Aplicação do Superávit de Exercício Anterior)³:

- Para os estados do MG, GO, MS e MT o campo Grupo Fonte TCE possua selecionada a opção: 2;

- Para o estado de RR o campo Grupo Fonte TCE possua selecionadas umas das opções: 901, 902, 903, 904, 905, 906, 907, 908, 909, 910, 911, 912, 913, 914, 915;

- Para os demais estados diferente do PR, o campo Grupo Fonte TCE possua selecionada a opção 3 ou 6;

- Para o estado do PR, considera os recursos cujo campo Grupo Fonte TCE possua selecionada a opção De Exercícios Anteriores.

- Para os estados do MG, GO, MS e MT o campo Grupo Fonte TCE possua selecionada a opção: 2;

24.2 - Pré-escola

Considera:

- Naturezas de Despesas com 3 e 4 dígito do elemento diferente de 71, 73 e 74 (transferências de consórcios);

- Com subfunção igual a 365 ou 306;

- Que em seu cadastro a opção Pré-escola, do campo Educação Infantil, esteja marcada;

- Aplicação da despesa (campo Aplic. / Origem) seja igual a 18, mas o campo Vinc. ao Fundeb esteja desmarcado.

Desconsidera:

- Caso o recurso dessa despesa não possua em sua especificação as seguintes regras abaixo, pois elas são aplicáveis para o quadro Indicador - Art. 25, § 3º - Lei nº 14.113, de 2020 - (Aplicação do Superávit de Exercício Anterior)³:

- Para os estados do MG, GO, MS e MT o campo Grupo Fonte TCE possua selecionada a opção: 2;

- Para o estado de RR o campo Grupo Fonte TCE possua selecionadas umas das opções: 901, 902, 903, 904, 905, 906, 907, 908, 909, 910, 911, 912, 913, 914, 915;

- Para os demais estados diferente do PR, o campo Grupo Fonte TCE possua selecionada a opção 3 ou 6;

- Para o estado do PR, considera os recursos cujo campo Grupo Fonte TCE possua selecionada a opção De Exercícios Anteriores.

- Para os estados do MG, GO, MS e MT o campo Grupo Fonte TCE possua selecionada a opção: 2;

25 - Ensino fundamental

Considera:

- Naturezas de Despesas com 3 e 4 dígito do elemento diferente de 71, 73 e 74 (transferências de consórcios);

- Aplicação da despesa (campo Aplic. / Origem) seja igual a 17.

Desconsidera:

- Caso o recurso dessa despesa não possua em sua especificação as seguintes regras abaixo, pois elas são aplicáveis para o quadro Indicador - Art. 25, § 3º - Lei nº 14.113, de 2020 - (Aplicação do Superávit de Exercício Anterior)³:

- Para os estados do MG, GO, MS e MT o campo Grupo Fonte TCE possua selecionada a opção: 2;

- Para o estado de RR o campo Grupo Fonte TCE possua selecionadas umas das opções: 901, 902, 903, 904, 905, 906, 907, 908, 909, 910, 911, 912, 913, 914, 915;

- Para os demais estados diferente do PR, o campo Grupo Fonte TCE possua selecionada a opção 3 ou 6;

- Para o estado do PR, considera os recursos cujo campo Grupo Fonte TCE possua selecionada a opção De Exercícios Anteriores.

- Para os estados do MG, GO, MS e MT o campo Grupo Fonte TCE possua selecionada a opção: 2;

26 - Total das despesas com ações típicas de MDE (24 + 25)

|

|---|

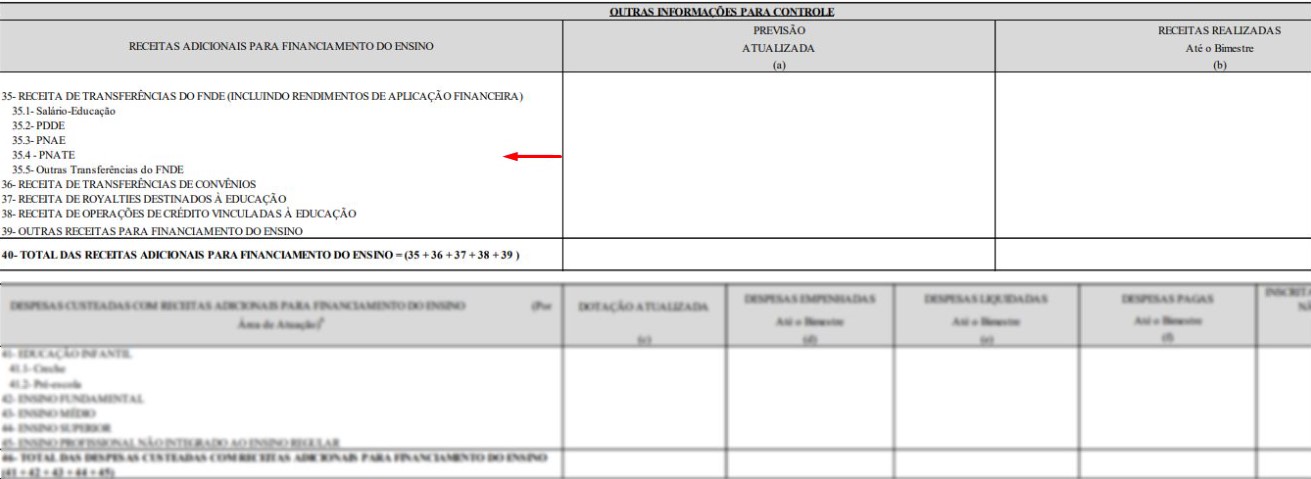

Quadro Receitas adicionais para financiamento do ensino

35 - Receita de transferências do FNDE (incluindo rendimentos de aplicação financeira)

35.1 - Salário-Educação

Considera as Receitas arrecadadas nas rubricas iniciadas abaixo e com aplicação (Cadastro de Receitas > campo Aplic. / Origem) igual a 10 - Salário Educação:

- 41718051

- 41321001

- 41321002

- 41321003

- 41321005

- 47321001

- 47321002

- 47321003

- 47321005

35.2 - PDDE

Considera as Receitas arrecadadas nas rubricas iniciadas em:

- 41718053

Bem como, as Receitas arrecadadas nas rubricas iniciadas abaixo e Recurso com Propriedades Adicionais tipo Dados Gerais do SIOPE igual a Despesas Custeadas com Rec. Vinc. PNAE:

- 41321001

- 41321002

- 41321003

- 41321005

- 47321001

- 47321002

- 47321003

- 47321005

35.4 - PNATE

Considera as Receitas arrecadadas nas rubricas iniciadas em:

- 41718054

Bem como, as Receitas arrecadadas nas rubricas iniciadas abaixo e Recurso com Propriedades Adicionais tipo Dados Gerais do SIOPE igual a Despesas Custeadas com Rec. Vinc. PNATE:

- 41321001

- 41321002

- 41321003

- 41321005

- 47321001

- 47321002

- 47321003

- 47321005

35.5 - Outras Transferências do FNDE

Considera as Receitas arrecadadas nas rubricas iniciadas em:

- 41718055

- 41718056

- 41718057

- 41718058

- 41718059

- 42418051

- 42418052

- 42418059

- 41321001

- 41321002

- 41321003

- 41321005

- 47321001

- 47321002

- 47321003

- 47321005

Considera também:

- A Receita com aplicação (Cadastro de Receitas > campo Aplic. / Origem) igual a 20 - Outras Transferências do FNDE;

- O Recurso (Cadastros de Especificação das Fontes de Recursos) da Receita com Propriedade Adicional Dados Gerais SIOPE com umas das seguintes opções selecionadas: Despesas Custeadas com Rec. Vinc. PDDE, Despesas Custeadas com Rec. Vinc. PNAE, Despesas Custeadas com Rec. Vinc. PNATE.

36 - Receita de transferências de convênios

Considera as Receitas arrecadadas nas rubricas iniciadas em:

- 41718102

- 41718109

- 41728102

- 41728109

- 41738102

- 41738109

- 41748012

- 41748019

- 41768012

- 41768019

- 42418102

- 42418109

- 42428102

- 42428109

- 42438102

- 42438109

- 42448012

- 42448019

Considera também as Receitas arrecadadas nas rubricas iniciadas abaixo e com aplicação (campo Aplic. / Origem) igual a 21 - Aplicação Financeiras de Convênios:

- 41321001

- 41321002

- 41321003

- 41321005

- 47321001

- 47321002

- 4732100

- 47321005

37 - Receita de royalties destinados à educação

Considera as Receitas arrecadadas nas rubricas iniciadas em:

- 41718023

- 41718024

- 41718025

- 41728023

Considera também as Receitas arrecadadas nas rubricas iniciadas abaixo e com Recurso (Cadastro de Especificações das Fontes de Recursos) das quais as Propriedades Adicionais são Classificação SIOPE igual a Royalties do Petróleo e de Indenizações:

- 41321001

- 41321002

- 41321003

- 41321005

- 47321001

- 47321002

- 47321003

- 47321005

38 - Receita de operações de crédito vinculadas à educação

Considera as Receitas arrecadadas nas rubricas iniciadas em:

- 421XXXXX

Considera também as Receitas arrecadadas nas rubricas iniciadas abaixo e com aplicação (campo Aplic. / Origem) igual a 19 - Operação de crédito:

- 41321001

- 41321002

- 41321003

- 41321005

- 47321001

- 47321002

- 47321003

- 47321005

39 - Outras receitas para financiamento do ensino

Considera as Receitas arrecadadas nas rubricas iniciadas em:

- 41321001

- 41321002

- 41321003

- 41321005

- 47321001

- 47321002

- 47321003

- 47321005

Considera também o Recurso (Cadastro de Especificações das Fontes de Recursos) da Receita com Propriedades Adicionais tipo Dados Gerais do SIOPE igual a Despesas Custeadas com Rec. Vinc. Outros Recursos.

40 - Total das receitas adicionais para financiamento do ensino = (35 + 36 + 37 +38 + 39 )

|

|---|

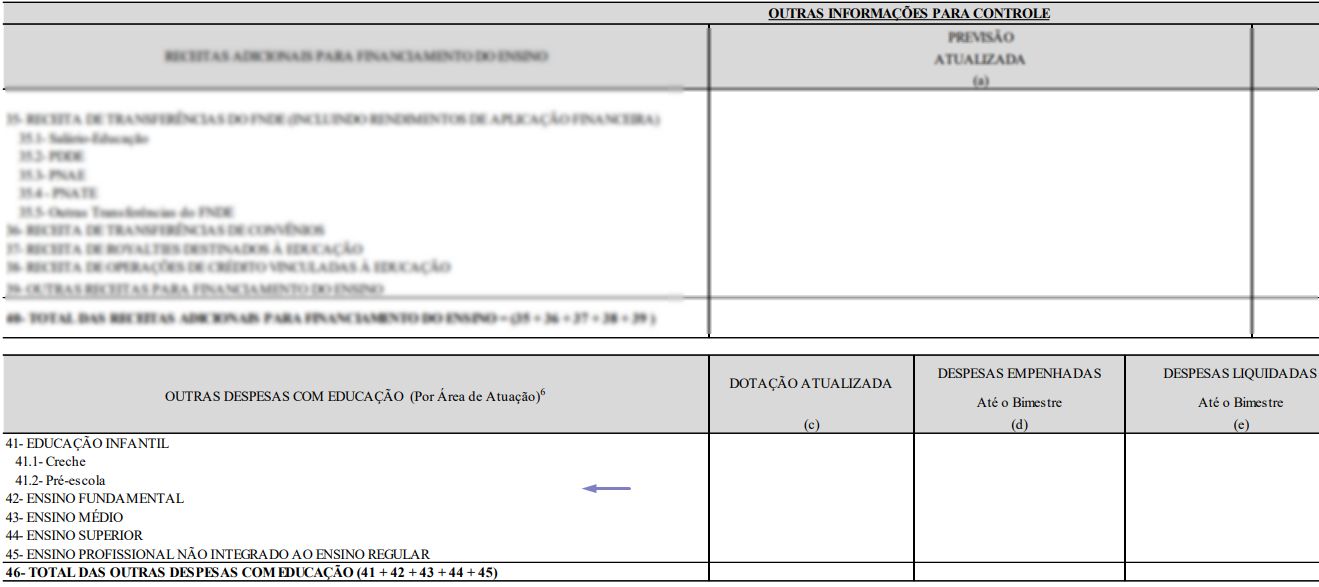

Quadro Outras despesas com educação (Por Área de Atuação)6

41 - Educação infantil

41.1 - Creche

Considera as Despesas:

- Com Função 12 e Subfunção 365 ou 306;

- Que em seu cadastro a opção Creche, do campo Educação Infantil, esteja selecionada;

- Com Aplicação da despesa (campo Aplic. / Origem) seja diferente de:

- 4 - FUNDEB 60% OU 70% - Principal

- 5 - FUNDEB 60% OU 70% - Complementar

- 7 - FUNDEB 40% OU 30% - Principal

- 8 - FUNDEB 40% OU 30% - Complementar

- 16 - MDE-Outros

- 17 - MDE-Ensino Fundamental

- 18 - MDE-Ensino Infantil

- 24 - MDE-Ensino Médio

- 25 - MDE-Ensino Superior

- 26 - MDE-Ensino Profissional

- 27 - MDE-Demais Áreas do Ensino

41.2 - Pré-escola

Considera as Despesas:

- Com Função 12 e Subfunção 365 ou 306;

- Que em seu cadastro a opção Pré-escola, do campo Educação Infantil, esteja selecionada;

- Com Aplicação da despesa (campo Aplic. / Origem) seja diferente de:

- 4 - FUNDEB 60% OU 70% - Principal

- 5 - FUNDEB 60% OU 70% - Complementar

- 7 - FUNDEB 40% OU 30% - Principal

- 8 - FUNDEB 40% OU 30% - Complementar

- 16 - MDE-Outros

- 17 - MDE-Ensino Fundamental

- 18 - MDE-Ensino Infantil

- 24 - MDE-Ensino Médio

- 25 - MDE-Ensino Superior

- 26 - MDE-Ensino Profissional

- 27 - MDE-Demais Áreas do Ensino

42 - Ensino fundamental

Considera as Despesas:

- Com Função 12 e Subfunção 361;

- E Aplicação (campo Aplic. / Origem) no Cadastro de Despesas diferente de:

- 4 - FUNDEB 60% OU 70% - Principal

- 5 - FUNDEB 60% OU 70% - Complementar

- 7 - FUNDEB 40% OU 30% - Principal

- 8 - FUNDEB 40% OU 30% - Complementar

- 16 - MDE-Outros

- 17 - MDE-Ensino Fundamental

- 18 - MDE-Ensino Infantil

- 24 - MDE-Ensino Médio

- 25 - MDE-Ensino Superior

- 26 - MDE-Ensino Profissional

- 27 - MDE-Demais Áreas do Ensino

43 - Ensino médio

Considera as Despesas:

- Com Função 12 e Subfunção 362;

- E Aplicação (campo Aplic. / Origem) no Cadastro de Despesas diferente de:

- 4 - FUNDEB 60% OU 70% - Principal

- 5 - FUNDEB 60% OU 70% - Complementar

- 7 - FUNDEB 40% OU 30% - Principal

- 8 - FUNDEB 40% OU 30% - Complementar

- 16 - MDE-Outros

- 17 - MDE-Ensino Fundamental

- 18 - MDE-Ensino Infantil

- 24 - MDE-Ensino Médio

- 25 - MDE-Ensino Superior

- 26 - MDE-Ensino Profissional

- 27 - MDE-Demais Áreas do Ensino

44 - Ensino superior

Considera as Despesas:

- Com Função 12 e Subfunção 364;

- E Aplicação (campo Aplic. / Origem) no Cadastro de Despesas diferente de:

- 4 - FUNDEB 60% OU 70% - Principal

- 5 - FUNDEB 60% OU 70% - Complementar

- 7 - FUNDEB 40% OU 30% - Principal

- 8 - FUNDEB 40% OU 30% - Complementar

- 16 - MDE-Outros

- 17 - MDE-Ensino Fundamental

- 18 - MDE-Ensino Infantil

- 24 - MDE-Ensino Médio

- 25 - MDE-Ensino Superior

- 26 - MDE-Ensino Profissional

- 27 - MDE-Demais Áreas do Ensino

45 - Ensino profissional não integrado ao ensino regular

Considera as Despesas:

- Com Função 12 e Subfunção 363;

- E Aplicação (campo Aplic. / Origem) no Cadastro de Despesas diferente de:

- 4 - FUNDEB 60% OU 70% - Principal

- 5 - FUNDEB 60% OU 70% - Complementar

- 7 - FUNDEB 40% OU 30% - Principal

- 8 - FUNDEB 40% OU 30% - Complementar

- 16 - MDE-Outros

- 17 - MDE-Ensino Fundamental

- 18 - MDE-Ensino Infantil

- 24 - MDE-Ensino Médio

- 25 - MDE-Ensino Superior

- 26 - MDE-Ensino Profissional

- 27 - MDE-Demais Áreas do Ensino

46 - Total das outras despesas com educação (41 + 42 + 43 + 44 + 45)

|

|---|

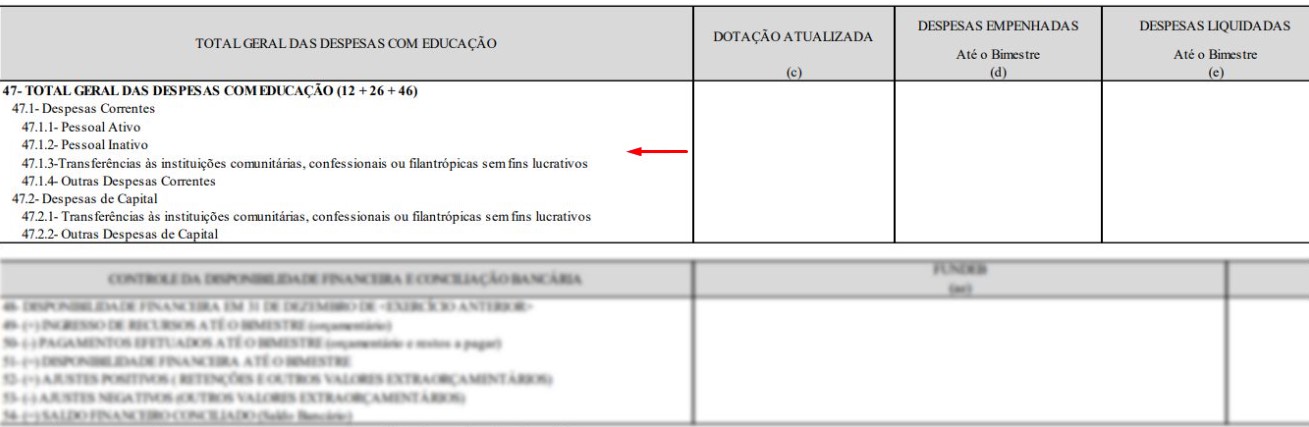

Quadro Total geral das despesas com educação

47.1 - Despesas Correntes

47.1.1 - Pessoal Ativo

Para essa linha são somados os totalizadores dos quadros:

- (+) Linha 12 do quadro DESPESAS COM RECUROS DO FUNDEB (Por Área de Atuação)6

- (+) Linha 26 do quadro DESPESAS COM AÇÕES TÍPICAS DE MDE - RECEITAS DE IMPOSTOS - EXCETO FUNDEB (Por Área de Atuação)6

- (+) Linha 46 do quadro OUTRAS DESPESAS COM EDUCAÇÃO (Por Área de Atuação)6

47.1.2 - Pessoal Inativo

Considera as dotações atualizadas das despesas com elementos iniciados em 319001%, os quais são consideradas nos totalizadores (linhas) dos quadros:

- Linha 12 do quadro DESPESAS COM RECUROS DO FUNDEB (Por Área de Atuação)6

- Linha 26 do quadro DESPESAS COM AÇÕES TÍPICAS DE MDE - RECEITAS DE IMPOSTOS - EXCETO FUNDEB (Por Área de Atuação)6

- Linha 46 do quadro OUTRAS DESPESAS COM EDUCAÇÃO (Por Área de Atuação)6

47.1.3 -Transferências às instituições comunitárias, confessionais ou filantrópicas sem fins lucrativos

Considera as dotação atualizadas das despesas com elementos iniciados em 3350XXX, os quais são consideradas nos totalizadores (linhas) dos quadros:

- Linha 12 do quadro DESPESAS COM RECUROS DO FUNDEB (Por Área de Atuação)6

- Linha 26 do quadro DESPESAS COM AÇÕES TÍPICAS DE MDE - RECEITAS DE IMPOSTOS - EXCETO FUNDEB (Por Área de Atuação)6

47.1.4 - Outras Despesas Correntes

Resultado da fórmula:

- (+) Linha 47 - Conforme o mapeamento, essa linha é o resultado da soma dos totalizadores das linhas 12 + 26 + 46.

- (-) Linha 47.1.1

- (-) Linha 47.1.2

- (-) Linha 47.1.3

- = Linha 47.1.4

47.2- Despesas de Capital

47.2.1 - Transferências às instituições comunitárias, confessionais ou filantrópicas sem fins lucrativos

Considera as dotações atualizadas das despesas com elementos iniciados em 4450% e 4550%, as quais são consideradas nos totalizadores (linhas) dos quadros:

- Linha 12 do quadro DESPESAS COM RECUROS DO FUNDEB (Por Área de Atuação)6

- Linha 26 do quadro DESPESAS COM AÇÕES TÍPICAS DE MDE - RECEITAS DE IMPOSTOS - EXCETO FUNDEB (Por Área de Atuação)6

- Linha 46 do quadro OUTRAS DESPESAS COM EDUCAÇÃO (Por Área de Atuação)6

47.2.2 - Outras Despesas de Capital

Considera as dotações atualizadas das despesas com elementos iniciados em:

- 4%

- (-) 4471%

- (-) 4571%

- (-) 4671%

- (-) 4450%

- (-) 4550%

As quais são consideradas nos totalizadores (linhas) dos quadros:

- Linha 12 do quadro DESPESAS COM RECUROS DO FUNDEB (Por Área de Atuação)6

- Linha 26 do quadro DESPESAS COM AÇÕES TÍPICAS DE MDE - RECEITAS DE IMPOSTOS - EXCETO FUNDEB (Por Área de Atuação)6

- Linha 46 do quadro OUTRAS DESPESAS COM EDUCAÇÃO (Por Área de Atuação)6

|

|---|