EFD-Reinf no Contábil

Clique aqui e assista o Webinar sobre o EFD-Reinf realizado dia 29/08/2023.

O que é a EFD-Reinf?

A EFD-Reinf (Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais) foi instituída pela Instrução Normativa RFB nº 1.701/2017, a qual foi revogada pela Instrução Normativa RFB 2043, de 12 de Agosto de 2021.

Junto ao e-Social, a EFD-Reinf, após o início de sua obrigatoriedade, abre espaço para a substituição de informações solicitadas em outras obrigações acessórias, tais como a GFIP, a DIRF e também as obrigações acessórias instituídas por outros órgãos de governo, como a RAIS e o CAGED.

Diante do exposto, a apresentação das informações à EFD-Reinf para entes da administração pública, ocorreu a partir do dia 22 de agosto de 2022, conforme disposto no Capítulo IV, Art. 5º, V, da Instrução Normativa vigente supracitada.

O início do envio das informações no ambiente de produção foi referente a competência do mês de Agosto/2022 e o envio das informações deve ocorrer mensalmente com prazo até o 15º dia do mês subsequente. Considerando que os entes da Administração Pública podem ser sujeitos passivos de 5 tipos de situações:

R-2010 - Retenção Contribuição Previdenciária - Serviços Tomados

Tipo: periódico.

Descrição: é aquele pelo qual são enviadas as informações relativas aos serviços contratados mediante cessão de mão de obra ou empreitada, com as correspondentes informações sobre as retenções previdenciárias.

R-2040 - Recursos repassados para associação desportiva

Tipo: periódico.

Descrição: é aquele pelo qual são enviadas as informações relativas aos recursos repassados a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos para associação desportiva que mantém equipe de futebol profissional.

R-2055 - Aquisição de produção rural

Tipo: periódico.

Descrição: é aquele pelo qual são enviadas as informações relativas aos recursos repassados a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos para associação desportiva que mantém equipe de futebol profissional.

R-4010 - Pagamentos/créditos e beneficiários pessoa física

Tipo: periódico.

Descrição: é aquele pelo qual são enviadas as informações referentes a pagamento, crédito, entrega, emprego ou remessa efetuado por fonte pagadora, pessoa física, ou jurídica a beneficiário pessoa física, mesmo sem retenção de imposto de renda, nos casos previstos na legislação.

R-4020 - Pagamentos/créditos a beneficiário pessoa jurídica

Tipo: periódico.

Descrição: é aquele pelo qual são enviadas as informações referentes a pagamento, crédito, entrega, emprego ou remessa efetuado por fonte pagadora, pessoa física ou jurídica a beneficiário, pessoa jurídica, mesmo sem retenção de imposto de renda, nos casos previstos na legislação.

Prazos para o EFD-Reinf

O envio das informações para a EFD-Reinf deve acontecer mensalmente com limite de até o 15º dia do mês subsequente. A não entrega das informações da EFD-Reinf no prazo incorrerá em multa para o contribuinte prevista no Art. 57º da Lei 12.873/2013.

Exemplo: de acordo com a Receita Federal, a partir do dia 22 de agosto de 2022 iniciaria o envio das informações no ambiente de produção referente à competência do mês de agosto de 2022. Informações essas, que devem ser prestadas à EFD-Reinf até o dia 15 de setembro de 2022.

Além dos prazos elencados acima, para os arquivos 4010 e 4020, o prazo de envio continua sendo até o dia 15 do mês subsequente, ou seja, a partir do dia 23 de setembro de 2023, ocorrerá o início do envio de informações no ambiente de produção referente à competência do mês de setembro/2023 (fatos geradores ocorridos do dia 1º a 30 de setembro), que devem ter sidos prestados à EFD-Reinf até o dia 15 de outubro de 2023.

Vale ressaltar que, caso não seja dia útil, o envio deve ser antecipado para o dia anterior. A exceção são as entidades promotoras de espetáculos desportivos, que devem transmitir as informações relacionadas ao evento no prazo de até dois dias úteis após a sua realização.

Configurações para o envio

As informações relativas à EFD-Reinf são enviadas do sistema Contábil para a plataforma eSocial (Cloud), para só depois serem enviadas de fato à Receita Federal, o órgão responsável pela apuração das devidas contribuições.

Antes de realizar o primeiro envio das informações, são necessárias algumas configurações no sistema Contábil. São elas:

Parâmetros

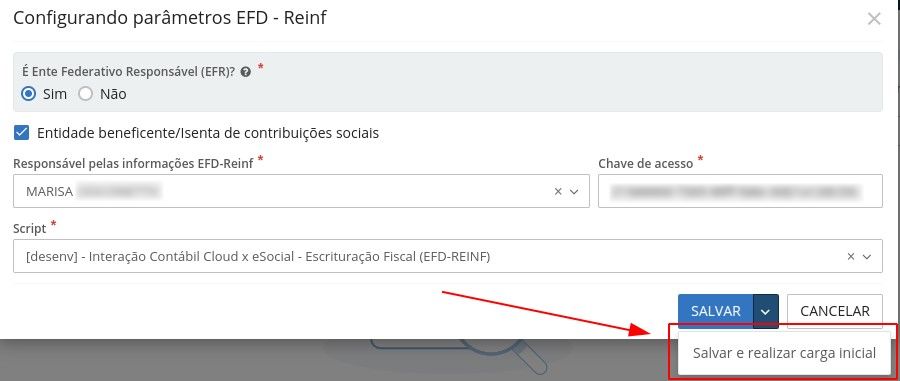

No menu Configurando > Parâmetros > EFD-Reinf, devem ser informados alguns dados referente à entidade (o contribuinte responsável pelas informações).

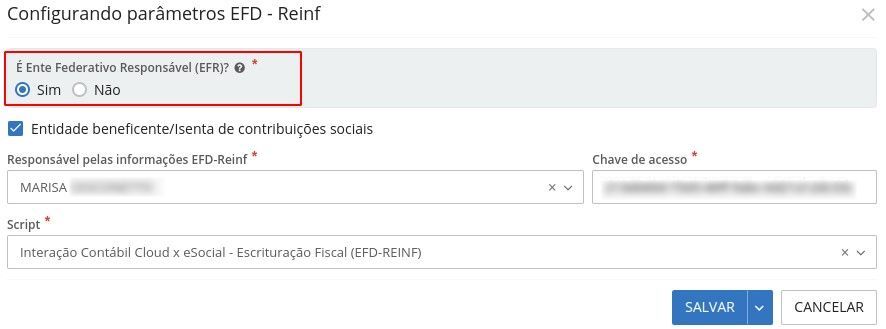

- É Ente Federativo Responsável (EFR): nessa opção deverá ser indicado se a entidade que está enviando a informação é Ente Federativo Responsável ou não. Essa informação é obtida no cartão CNPJ do ente. Entidades consideradas entes federativos responsáveis em geral, são as próprias prefeituras. Nesse caso, se sua entidade é uma prefeitura ou ainda utiliza o CNPJ da prefeitura, deve ser marcada a opção Sim para esse parâmetro. Agora, caso sua entidade tenha CNPJ próprio mas não é ente federativo responsável, como pode ser o caso dos fundos de saúde, institutos de previdências, câmaras, entre outros, essa opção deverá ser marcada como Não.

|

|---|

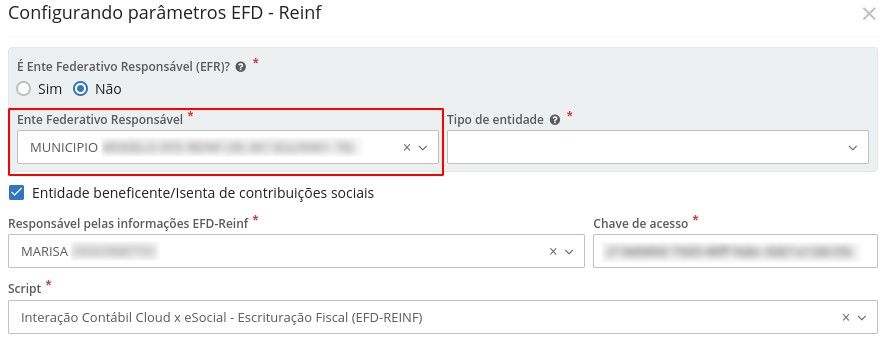

Caso a opção É Ente Federativo Responsável (EFR) tenha sido marcada como Não, um campo será disponibilizado para informar qual o ente federativo responsável por sua entidade. Nesse campo, estarão disponíveis os cadastros de Credores. Basta pesquisar e informar o município responsável por sua entidade. Caso não apareça na lista, deve ser realizada sua inclusão no cadastro de credores.

|

|---|

Tipo de entidade: nessa opção deve ser indicado se sua entidade é Gestora do Orçamento ou se é Dependente do Orçamento. Essa opção deve ser configurada conforme licença liberada para sua entidade no sistema eSocial (Cloud).

Por exemplo: se o seu município possui 3 entidades: prefeitura, fundo e câmara, mas no sistema eSocial (Cloud) só foi liberada uma licença no nome da prefeitura, nas entidades fundo e câmara, essa opção deve ser preenchida como: Unidade Dependente do Orçamento. Agora nesse mesmo exemplo, se foi liberada uma licença para cada entidade, nas entidades fundo e câmara esse campo deve ser preenchido como: Unidade Gestora do Orçamento. Lembrando que esse campo só estará visível quando a opção É Ente Federativo Responsável for marcada com Não.

Para um melhor controle e gerenciamento dos dados que são enviados para o sistema eSocial Cloud, o ideal é que se tenha uma licenca do eSocial para cada CNPJ.

Com apenas uma licença do eSocial para mais de um CNPJ, os dados das liquidações (Eventos R-2010 e R-2055) e de pagamentos (R-2040, R-4010 e R-4020) de todas as entidades vão para o mesmo ambiente, sem a identificação de qual entidade pertence cada documento. Também, no momento de assinar digitalmente os arquivos para o envio ao e-Cac, é necessário identificar quais arquivos pertencem à entidade proprietária do certificado digital.

Entidade beneficente/isenta de contribuições sociais: essa opção só deverá ser marcada se sua entidade for de fato uma entidade beneficente e isenta de recolhimento de contribuições sociais.

Responsável pelas informações EFD-Reinf: nesse campo informe quem é o responsável pela geração das informações relativas à EFD-Reinf. São disponibilizados os Responsáveis cadastrados no sistema.

Chave de acesso: sua chave de acesso deve ser solicitada junto ao seu canal Betha, seja Filial ou Revenda. É a mesma chave utilizada na conversão de sistemas.

Script: selecione o script padrão com o nome: Interação Contábil Cloud x eSocial - Escrituração Fiscal (EFD-REINF).

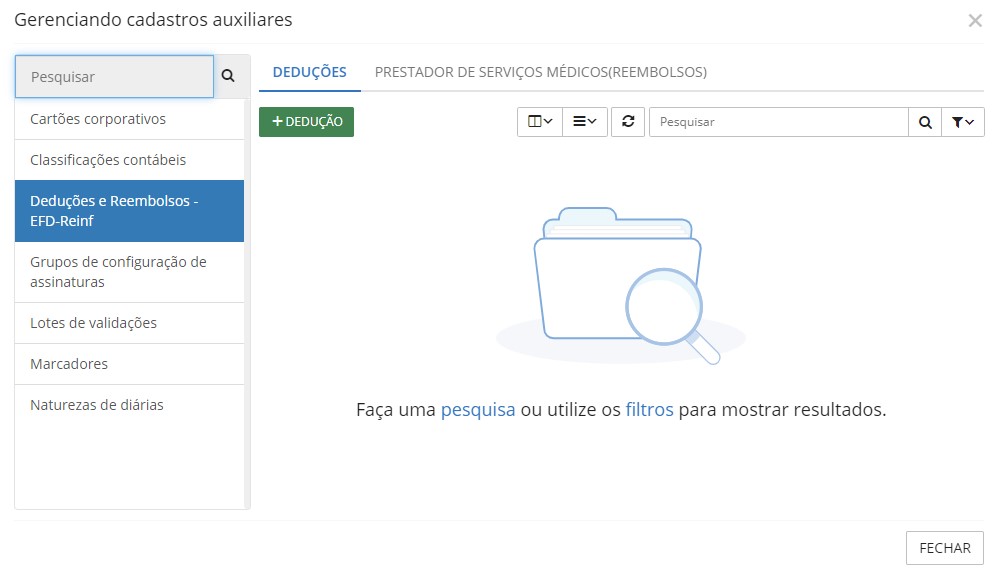

Cadastro de Deduções e Reembolsos

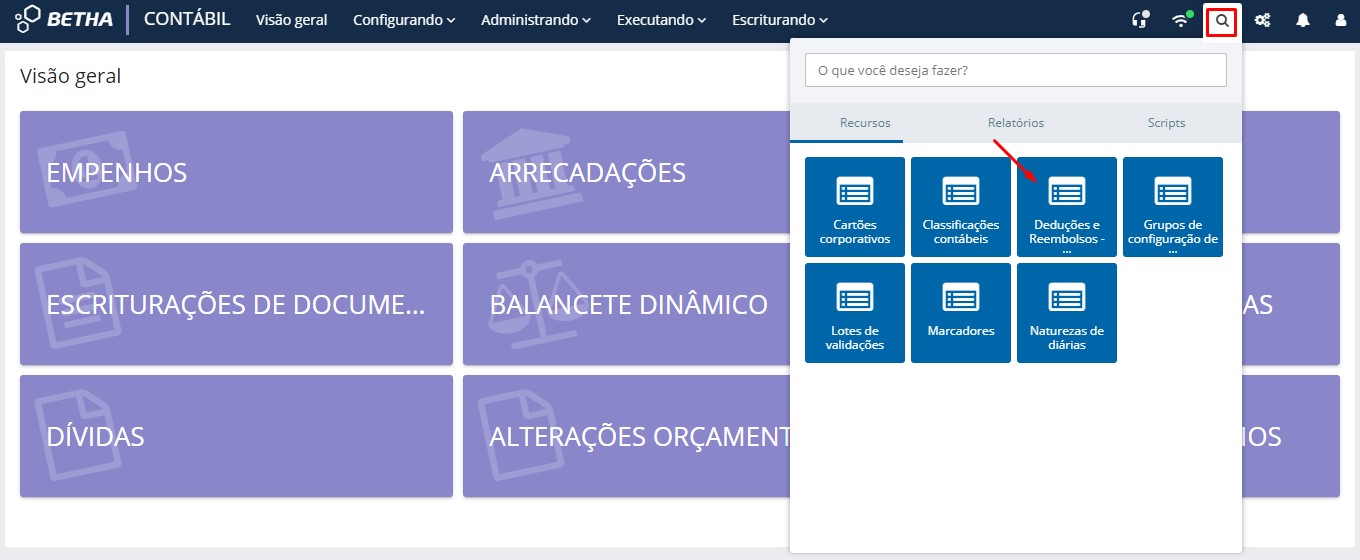

O Cadastro de Deduções e Reembolsos disponível no sistema Contábil é utilizado para incluir deduções e reembolsos que afetam o cálculo do imposto de renda referente aos pagamentos realizados para beneficiários pessoas físicas. O cadastro está localizado no ícone da Lupa > aba Recursos > Deduções e Reembolsos - EFD-Reinf.

|

|---|

|

|---|

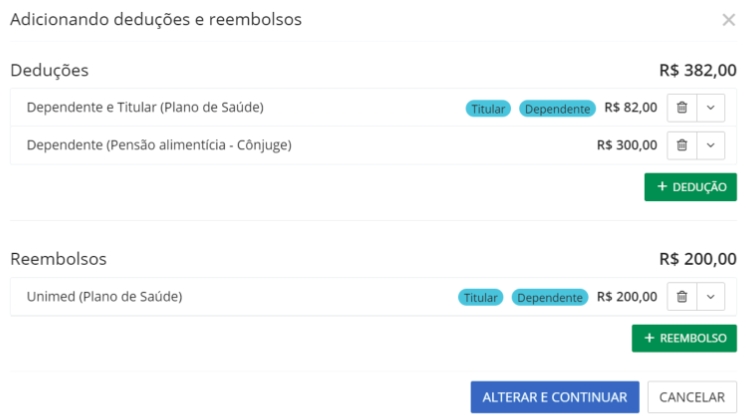

Nesse cadastro o usuário pode realizar o cadastro de deduções de vários tipos, por exemplo: previdência oficial, previdência privada, dependentes, pensão alimentícia, plano de saúde, além do cadastro de prestadores de serviços de sáude para possíveis reembolsos ao beneficiário no âmbito do plano de saúde.

Deduções:

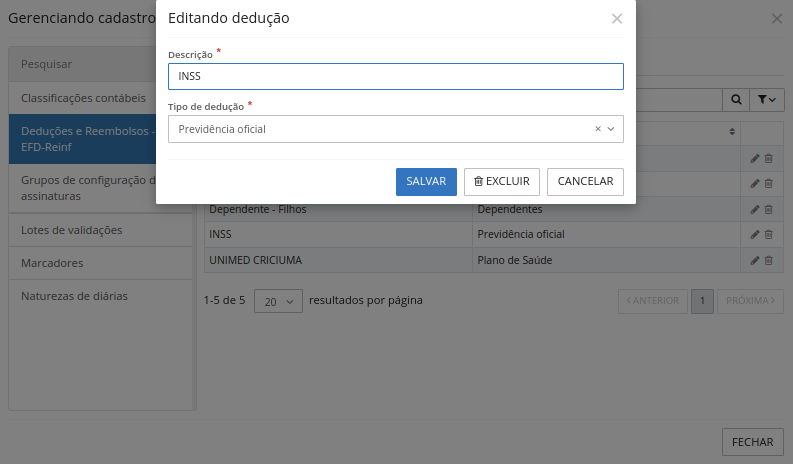

- Deduções de Previdência: são valores referente às previdências que deduzem da base tributável do imposto de renda. Como exemplo: previdência oficial (INSS, por exemplo) e previdência complementar (privada).

|

|---|

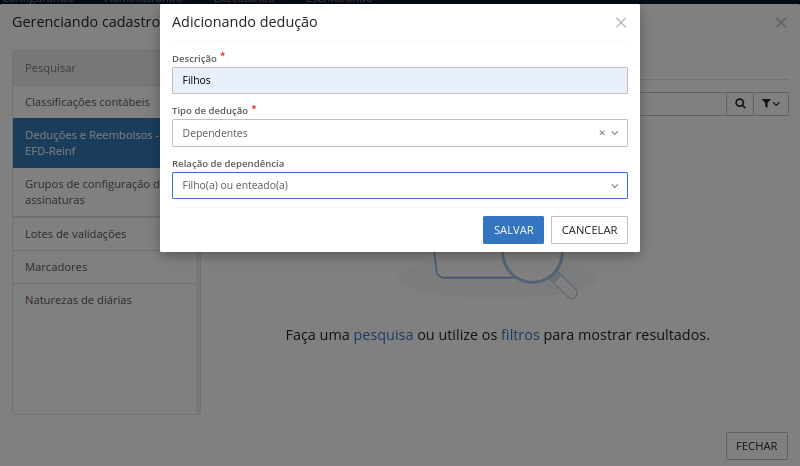

- Deduções de Pensões alimentícias ou Dependentes: são valores referentes aos dependentes do beneficiário do pagamento, que deduzem do rendimento tributável do imposto de renda. Para esse tipo de dedução deve ser informada a relação de dependência, informando se o dependente é: cônjuge, filho(a) ou enteado(a), pais, entre outros.

|

|---|

O cadastro de deduções do tipo Dependentes é único por relação de dependência.

Por exemplo: se o beneficiário possuir 3 filhos, basta cadastrar uma única dedução do tipo Dependentes com a relação de dependência: Filho(a) ou enteado(a). No cadastro do Credor, será utilizada essa dedução e lá serão informados os 3 filhos. O mesmo caso se aplica a irmãos, neto, bisneto, entre outros.

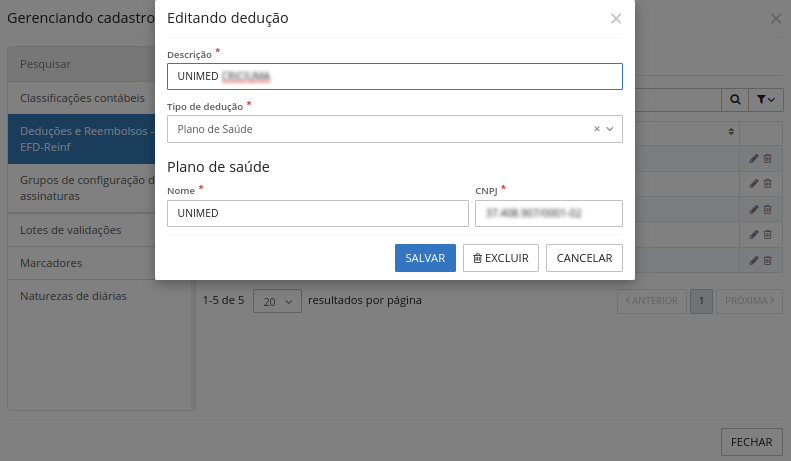

- Deduções de Planos de saúde: são valores referente aos planos de saúde dos quais haja coparticipação do beneficiário, em relação ao próprio beneficiário ou em relação aos seus dependentes, que é descontada de seu rendimento tributável.

Para esse tipo de dedução, deve ser informado o Nome e o CNPJ da operadora do plano de saúde.

|

|---|

Se a operadora do plano de saúde do titular for a mesma dos dependentes, não há a necessidade de cadastrar mais de uma dedução de plano. No momento de vincular a dedução do tipo Plano de saúde ao credor, será solicitada a informação do titular e do dependente.

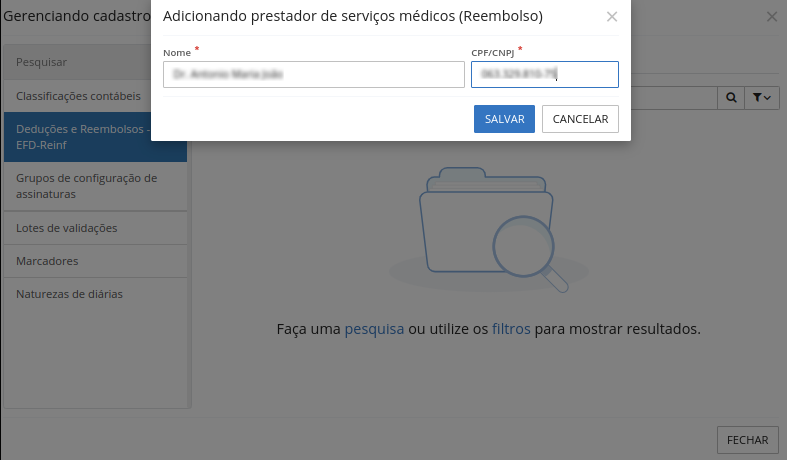

- Reembolsos: nessa opção serão cadastrados os prestadores de serviços de saúde (médico, dentista, clínica, hospital, entre outros) que mais tarde poderão ser utilizados para reembolso pelo plano de saúde, das despesas pagas pelo beneficiário (despesa do titular ou dependente) diretamente ao prestador do serviço.

O Cadastro de Deduções e o Cadastro de Prestadores de serviços de saúde é comum a todas entidades do município, ou seja, uma vez cadastrado em uma entidade, os dados estarão disponíveis para as demais.

|

|---|

Cadastro de Credores

Algumas configurações devem ser realizadas no cadastro de Credores antes do envio das informações à EFD-Reinf.

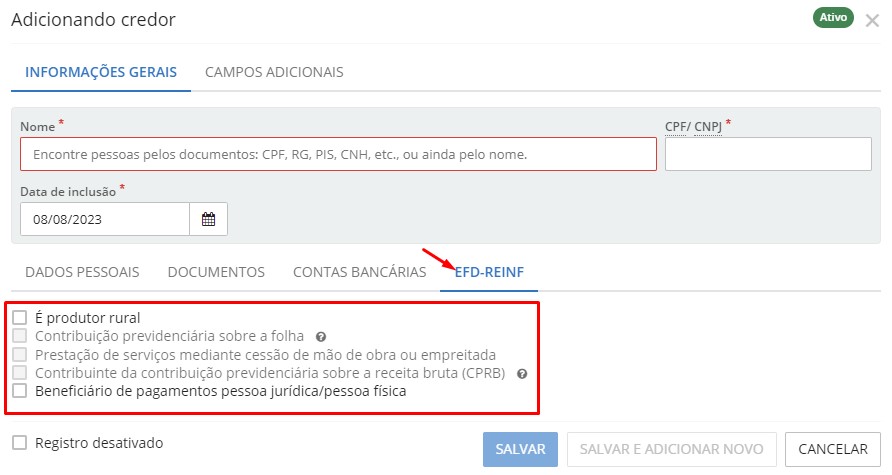

- Produtor Rural x Prestador de Serviços: na aba EFD-Reinf do cadastro de Credores, deve ser informado se o credor é produtor rural e se o mesmo optou pela contribuição previdenciária sobre a folha de pagamento, ou, ainda, se o credor é prestador de serviços e contribuinte da CPRB (Contribuição Previdenciária sobre a Receita Bruta).

|

|---|

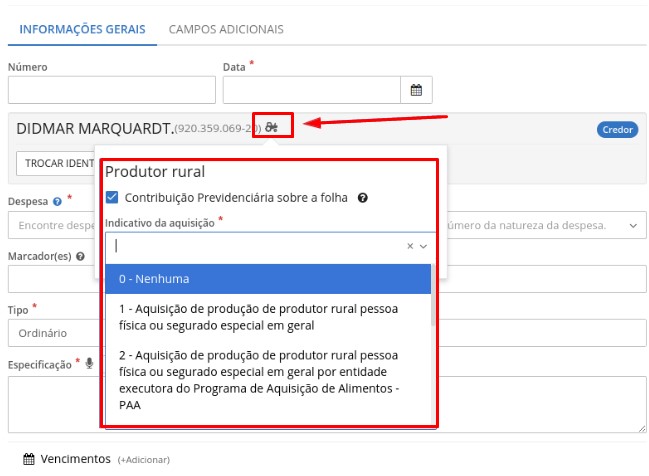

Empenhos: ao realizar as configurações no cadastro de Credores, conforme já mencionado, serão disponibilizados dois ícones no cadastro de Empenhos. O ícone trator identifica os empenhos de produtor rural. Já o ícone ferramentas, identifica os empenhos de prestadores de serviços.

Empenhos de Produtor Rural: ao realizar as configurações no cadastro de Credores conforme item Produtor Rural x Prestador de Serviços, quando de um novo cadastro ou edição de um empenho vinculado a esse credor, será disponibilizada um botão. Nesse botão, vão estar disponíveis duas opções de configurações: Contribuição Previdenciária sobre a Folha e Indicativo da Aquisição.

O campo Contribuição Previdenciária sobre a Folha já vai vir sugerido conforme configurado no cadastro de Credores.

O campo Indicativo da Aquisição deverá ser configurado manualmente em cada empenho, pois o cadastro de credores é compartilhado com todas as entidades e temos tipos de aquisição que podem variar de entidade para entidade, por exemplo, se a entidade participa ou não do Programa de Aquisição de Alimentos (PAA).

Somente serão considerados na geração da EFD-Reinf os empenhos cujos tipos de aquisição seja diferente de 0 - Nenhuma.

|

|---|

- Empenhos de Prestadores de Serviços: da mesma forma que os empenhos de produtor rural, os empenhos de prestadores de serviços serão identificados com o ícone ferramentas, onde nesse ícone, o usuário poderá configurar os campos: Contribuinte da contribuição previdenciária sobre a receita bruta (CPRB) e Indicativo de prestação de serviços em obra de construção civil.

O campo Indicativo de prestação de serviços em obra de construção civil, virá preenchido automaticamente quando da interação de empenhos com o sistema Contratos, exceto para empenhos já cadastrados antes da liberação das alterações. Esses empenhos devem ser editados, informando a obra vinculada ao contrato e informado o campo Indicativo de prestação de serviços em obra de construção civil manualmente.

Somente serão considerados na geração da EFD-Reinf, empenhos cujos Indicativo de prestação de serviços em obra de construção civil seja diferente de 3 - Nenhum.

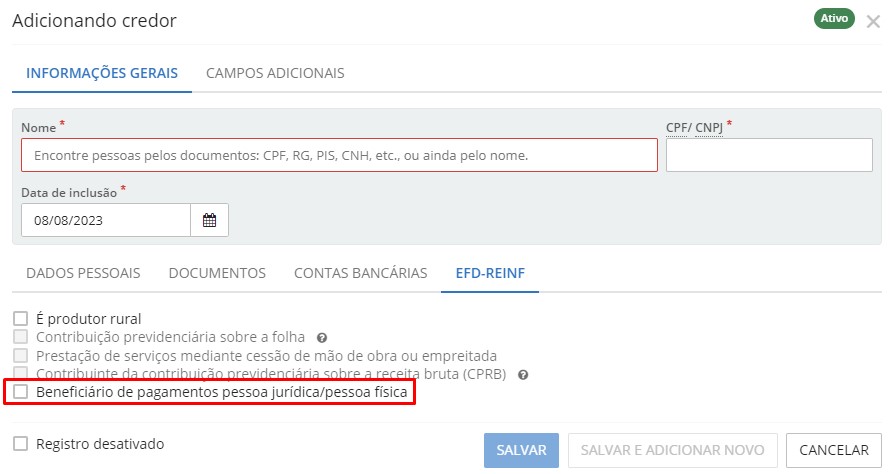

- Beneficiários de Pagamentos: Pessoa Física X Pessoa Jurídica: ainda no cadastro de credores na aba EFD-Reinf foi disponibilizado o parâmetro Beneficiário de pagamentos pessoa jurídica/física. Dependendo do tipo de credor, pessoa física ou jurídica, ao marcar esse parâmetro teremos os seguintes comportamentos:

|

|---|

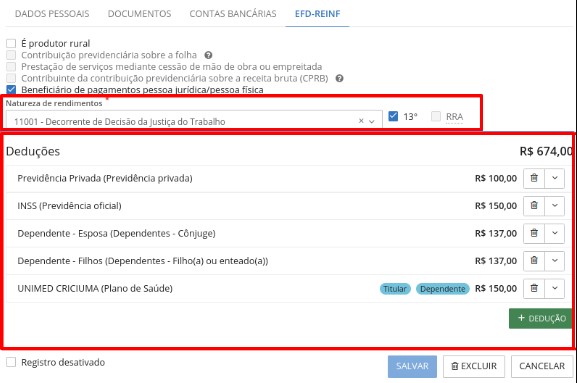

Credor Pessoa Física: será disponibilizado o campo Natureza de rendimento onde deverá ser indicado o Código da natureza do rendimento (conforme Tabela 01) a ser pago para o credor, bem como a classificação desse rendimento, se é referente a 13º ou RRA - Rendimentos Recebidos Acumuladamente. Será disponibilizada uma lista apenas com códigos relativos à pessoa física (sem os códigos de tributação no exterior), conforme determina a Receita Federal.

Também será disponibilizado o cadastro de Deduções. Ao inserir uma dedução, serão listadas todas as deduções cadastradas previamente em Deduções e Reembolsos - EFD-Reinf.

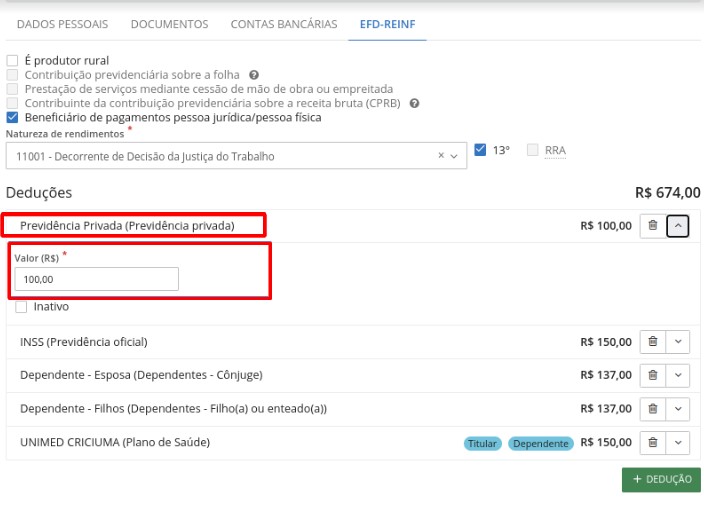

Nas deduções do tipo Previdência oficial e Previdência privada, deve-se informar apenas o valor.

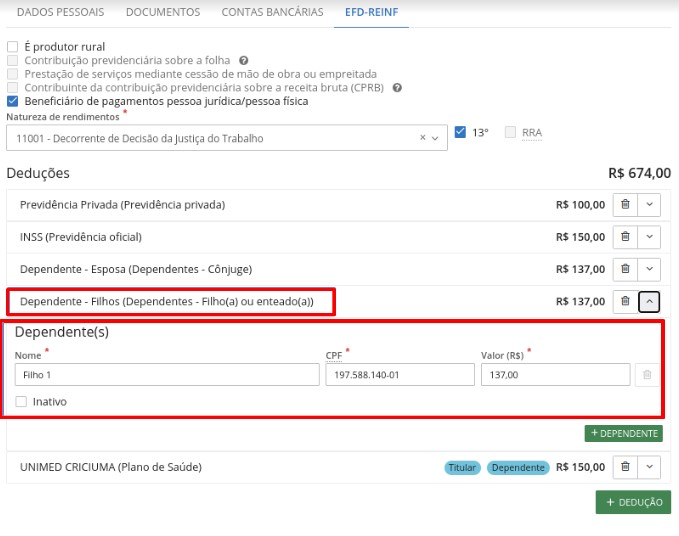

Nas deduções do tipo Pensão Alimentícia ou Dependentes será necessário informar o(s) nome(s) do(s) dependente(s), o CPF e o valor a deduzir de cada dependente.

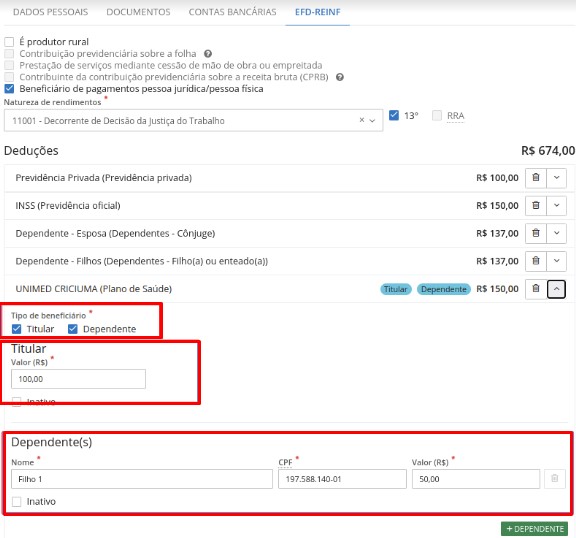

Nas deduções do tipo Plano de Saúde será necessário informar se o plano é referente ao titular, dependente ou ambos. Caso seja selecionado somente Titular, será solicitado o valor da coparticipação do titular, caso seja marcado também Dependente será solicitado o nome, CPF e o valor de coparticipação no plano de saúde de cada dependente.

Essas deduções inseridas para o credor, são as deduções que serão descontadas do seu rendimento tributável e serão sugeridas automaticamente, para esse credor, ao informá-lo no Cadastro de comprovantes.

Para toda dedução incluída teremos a opção Inativo, que uma vez estando marcada, servirá para não sugerir aquela dedução ao informar o credor no comprovante. Dessa forma, não é necessária a exclusão da dedução do cadastro do credor.

|

|---|

|

|---|

|

|---|

|

|---|

- Credor Pessoa Jurídica: será disponibilizado o campo Natureza de rendimento onde deverá ser indicado o Código da natureza do rendimento (conforme Tabela 01) a ser pago para o credor, bem como a classificação desse rendimento, se é referente a 13º ou RRA - Rendimentos Recebidos Acumuladamente. Será disponibilizada uma lista apenas com códigos relativos à pessoa jurídica (sem os códigos de tributação no exterior), conforme determina a Receita Federal.

Cadastro de Comprovantes

Também tivemos alterações no Cadastro de Comprovantes. Para os comprovantes do tipo Comprovantes de compras e serviços, foram disponibilizadas as opções para informar as retenções previdenciárias, tanto do produtor rural como do prestador de serviços. Ambos só serão habilitados se o credor do comprovante for um produtor rural ou um prestador de serviços, respectivamente.

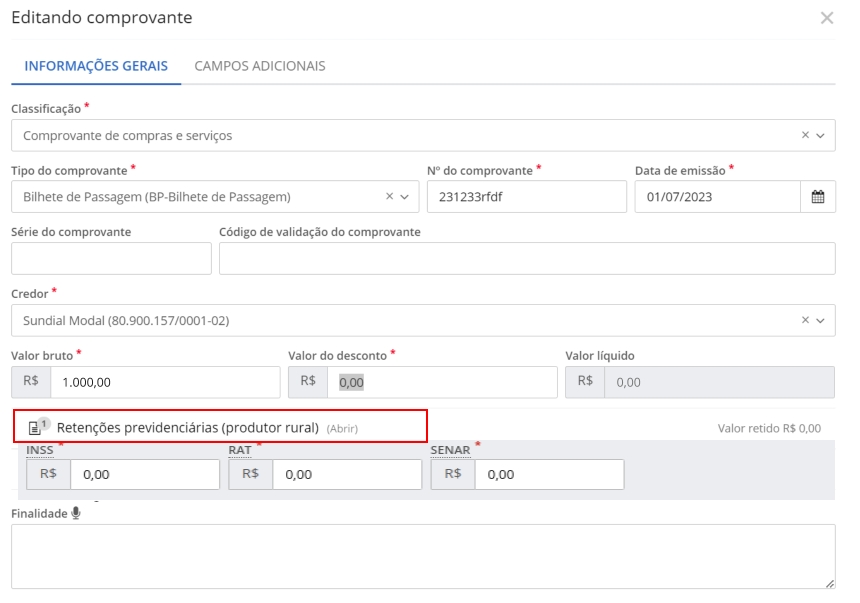

- Comprovante de Produtor rural: no cadastro de comprovantes para o tipo Comprovantes de compras e serviços é disponibilizada a opção: Retenções Previdenciárias (Produtor Rural). Nessa opção é possível informar os valores do INSS retido na aquisição da produção rural, caso tenha, e ainda, os valores referentes ao RAT (Risco Ambiental de Trabalho) e SENAR (Serviço Nacional de Aprendizagem Rural).

Caso já exista um comprovante cadastrado e esse já esteja vinculado à uma liquidação, deve-se editar o Cadastro do comprovante e informar os valores para a correta geração das informações à EFD-Reinf.

|

|---|

Mesmo que esses valores não sejam preenchidos no comprovante fiscal, a geração do arquivo R-2055 - Aquisição de Produção Rural será realizada normalmente com os valores acima descritos zerados. Conforme especificado no manual da EFD-Reinf, a obrigatoriedade do envio do arquivo independe das retenções de contribuições previdenciárias.

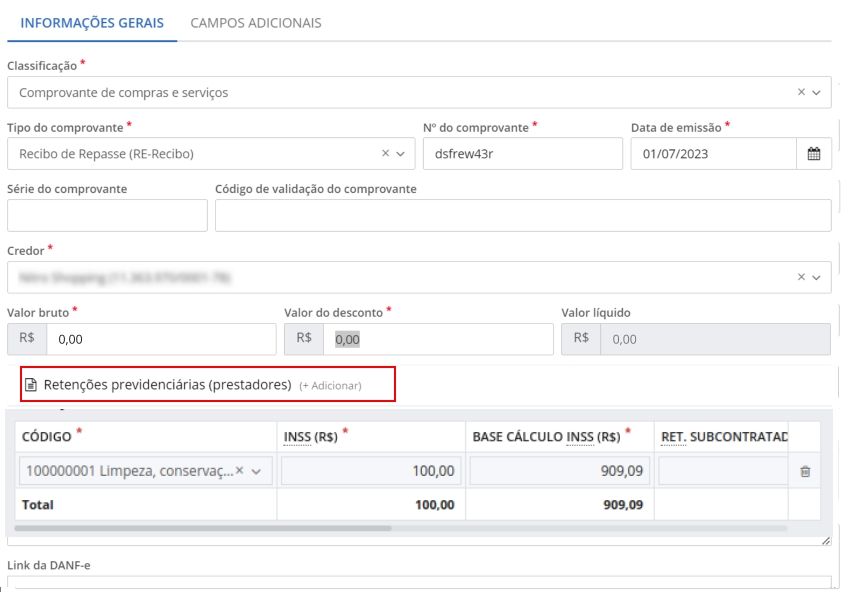

- Comprovantes de Prestadores de Serviços: para os comprovantes fiscais cadastrados e vinculados a um credor prestador de serviços, será disponibilizada a opção: Retenções Previdenciárias (Prestadores de Serviços). Nessa opção, devem ser informados os códigos dos serviços que foram prestados, conforme a Tabela 06 - Classificação de serviços prestados mediante cessão de mão de obra/Empreitada do Anexo I - Tabelas, os valores da contribuição previdenciária, base de cálculo da contribuição, valor da retenção de subcontratadas e o valor dos serviços de aposentadorias especiais.

|

|---|

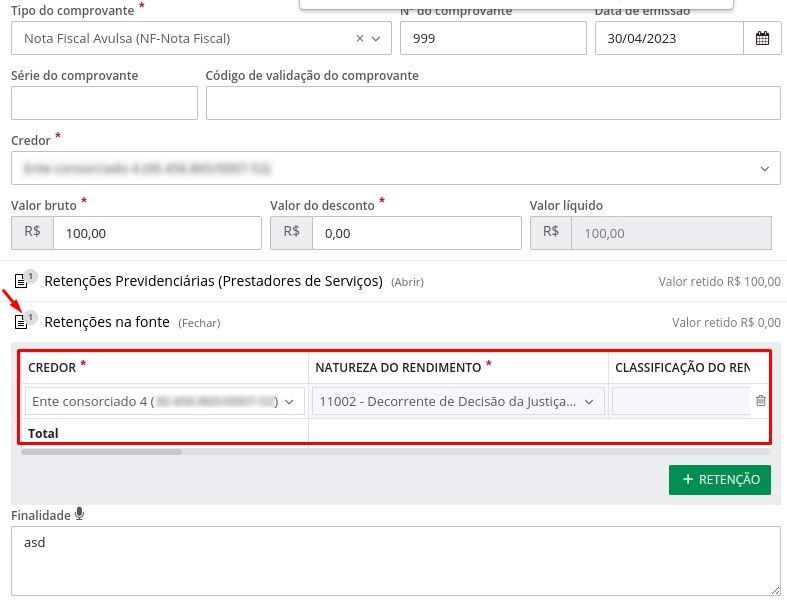

- Comprovantes de Beneficiários de pagamento: para os comprovantes fiscais cadastrados e vinculados a um credor beneficiário de pagamento, será disponibilizada a opção: Retenções na fonte. É nessa opção que serão cadastrados os credores que tiveram retenções na fonte (ou não), a natureza do rendimento, bem como, sua classificação, o valor individual de cada retenção (IR, PIS, COFINS, CSSL ou Agregado), suas bases de cálculos, rendimentos isentos, deduções e reembolsos.

|

|---|

Será possível inserir mais de um credor em retenções na fonte através do botão + Retenção. Essa funcionalidade visa atender casos em que há prestação de serviços por intermediação, por exemplo: o caso de agências de publicidade, agências de turismo, gerenciamento de frotas, entre outros, e ainda, situações de aluguéis pagos para imobiliárias, mas que o proprietário é pessoa física. Para cada credor incluído, será gerado um arquivo R-4010 ou R-4020 conforme o credor seja pessoa física ou jurídica, respectivamente.

Alguns comportamentos serão diferenciados quando o credor informado em Retenções na fonte for pessoa física ou pessoa jurídica.

- Beneficiário pessoa física: ao informar um credor pessoa física no cadastro de retenções da fonte, alguns campos não estarão habilitados, pois não fazem parte das regras de geração do arquivo R-4010, como por exemplo: PIS/PASEP, COFINS, CSLL, Agregado e suas bases de cálculos. Além disso, o usuário terá a opção de informar as deduções para esSe credor que irão deduzir da base de cálculo do rendimento tributável. O campo referente à natureza do rendimento já vem sugerido do cadastro do credor.

As deduções do credor pessoa física serão sugeridas automaticamente com base no que está cadastrado para o credor, desnecessitando a digitação dos dados novamente no comprovante.

|

|---|

|

|---|

- Beneficiário pessoa jurídica: informando um credor pessoa jurídica no Cadastro de retenções da fonte, alguns campos não estarão habilitados, pois não fazem parte das regras de geração do arquivo R-4020, como por exemplo o campo: Rendimento Isento ou não tributável. O campo referente à natureza do rendimento já vem sugerido do cadastro do credor.

Período financeiro encerrado

Mesmo com o período financeiro encerrado é possível desbloquear os seguintes campos para edição:

- Contribuição previdenciária sobre a folha;

- Indicação da aquisição;

- Contribuição previdenciária sobre a receita bruta (CPRB);

- Indicação de serviços em obra de construção civil.

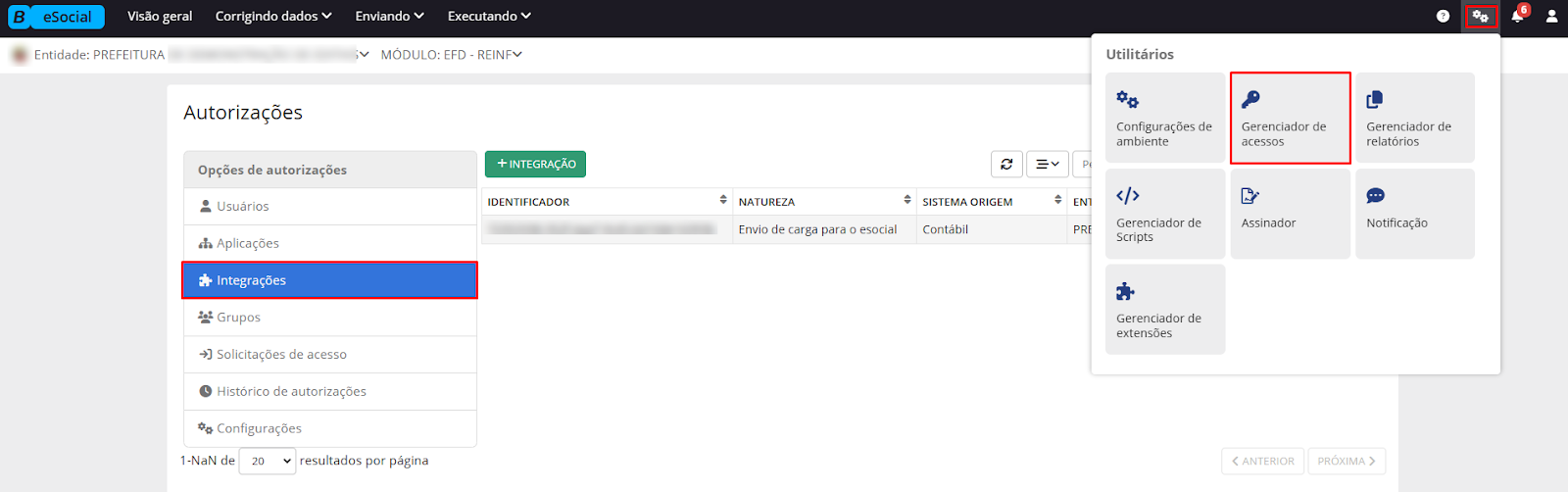

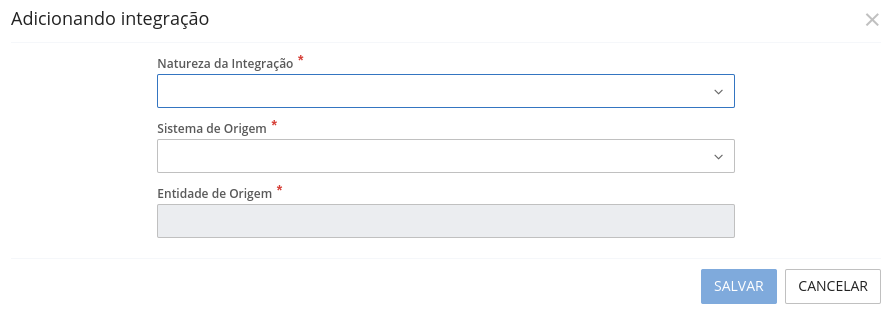

Integração e configuração automática com o e-Social via token

A configuração para geração automática do token de envio dos dados do EFD-Reinf para o sistema e-Social agora é realizada pelo e-Social, no menu Utilitários > Gerenciador de acessos > Integrações > +Integração.

|

|---|

Na tela Adicionando integração basta selecionar a Natureza da integração como Envio de carga para o esocial, em seguida informar o Sistema de origem das informações e a Entidade de origem, salvando as informações ao final.

|

|---|

Uma vez configurado no e-Social, o novo processo irá gerar o token no sistema Contábil (Cloud) de forma automática, mantendo-o atualizado na configuração de integração.

Arquivo de Tabela

Arquivo R-1000 - Informações do contribuinte

Conceito do evento: é aquele pelo qual são fornecidas pelo sujeito passivo, suas informações de identificação e de enquadramentos para fins tributários necessários ao preenchimento e validação dos demais eventos da EFD-Reinf, inclusive para a apuração de retenções e das contribuições sociais previdenciárias devidas. Esse é o primeiro evento que deve ser transmitido pelo sujeito passivo.

Quem está obrigado: todo sujeito passivo obrigado a adotar a EFD-Reinf. No caso de entes públicos, a partir do dia 01/08/2022.

Prazo de envio: até o dia quinze do mês subsequente aos fatos geradores a que se refere.

Pré-requisito: esse é o primeiro evento a ser transmitido pelo sujeito passivo.

Geração e envio do arquivo

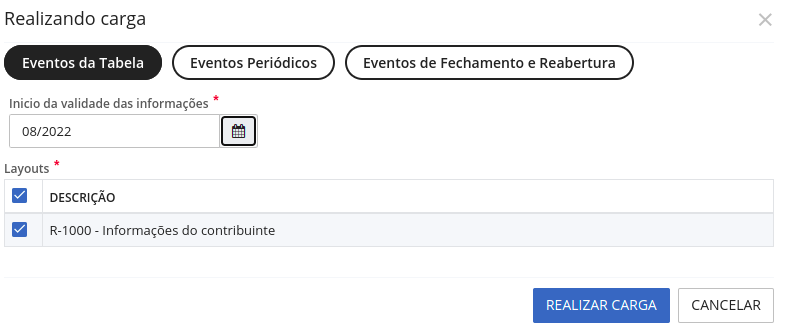

Após realizar as configurações dos Parâmetros, as informações acerca do evento R-1000 já podem ser geradas. A geração do arquivo, será por meio do parâmetro EFD-Reinf (menu Configurando > Parâmetros > EFD-Reinf).

Clique na opção Salvar e realizar carga inicial, opção: Eventos da Tabela.

|

|---|

Informe o Início da validade das informações, e na opção Layouts, a opção R-1000 - Informações do contribuinte deve estar selecionada. Clique em Realizar carga. Após seguir os passos citados, um arquivo R-1000 - Informações do Contribuinte será enviado ao ambiente do eSocial (Cloud).

|

|---|

Lembramos que esse procedimento só será realizado uma única vez, a menos que o evento R-1000 da entidade já tenha sido enviado ao eSocial (Cloud) ou à EFD-Reinf e a entidade tenha tido alguma alteração relevante em seus dados cadastrais que precise ser informado novamente, como por exemplo: alteração no responsável pelas informações da EFD-Reinf.

A data da movimentação informada na geração deverá ser uma data igual ou posterior ao início de obrigatoriedade da EFD-Reinf para entes públicos, ou seja, 08/2022.

Informações adicionais: não serão gerados dados do arquivo R-1000 para entidades que possuem natureza jurídica 133-3 - Fundo Público da Administração Direta Municipal, conforme determina as regras de validação do layout EFD-Reinf (vide itens E ente Federativo Responsável e Informando o Ente Federativo Responsável desse documento).

Entidades que utilizam o mesmo CNPJ da prefeitura, não necessitam enviar o arquivo R-1000, visto que esse arquivo é único por CNPJ.

Caso já possua um arquivo R-1000 no eSocial (Cloud) com as informações da prefeitura e posteriormente seja enviado o R-1000 de uma entidade com o mesmo CNPJ, o arquivo constante no eSocial será atualizado com as informações desse último.

Eventos periódicos

Arquivo R-2055 - Aquisição de produção rural

Conceito do evento: é aquele pelo qual são enviadas as informações relativas à aquisição de produção rural de origem animal ou vegetal decorrente da responsabilidade tributária por substituição, nos termos da legislação pertinente.

Quem está obrigado:

a) a empresa adquirente, consumidora ou consignatária ou a cooperativa quando adquirirem ou receberem em consignação produtos rurais de pessoa física ou de segurado especial, independentemente dessas operações terem sido realizadas diretamente com o produtor ou com o intermediário pessoa física ainda que a produção rural adquirida seja isenta;

b) entidade executora do Programa de Aquisição de Alimentos (PAA) quando efetuar a aquisição de produtos rurais no âmbito do PAA, de produtor rural pessoa física ou pessoa jurídica, ainda que a produção rural adquirida seja isenta;

Prazo de envio: esse evento deve ser enviado até o dia 15 do mês seguinte ou antes do envio do evento R-2099 - Fechamento de eventos periódicos, o que ocorrer primeiro. Antecipa-se o envio desse evento para o dia útil imediatamente anterior quando não houver expediente bancário.

Pré-requisitos: envio do evento R-1000 - Informações do contribuinte.

Geração e envio do arquivo

Serão considerados para a geração do arquivo R-2055, os comprovantes vinculados às liquidações cujos empenhos estejam vinculados a credores do tipo Produtor Rural (vide item 2.2.1) e que o campo Indicativo de Aquisição (vide item 2.3.1) seja diferente de 0 - Nenhum.

Caso a aquisição da produção rural tenha retenções de INSS, RAT ou SENAR, deverá ser informado um comprovante com esses campos preenchidos (vide item 2.4.1).

O envio do arquivo R-2055 ao ambiente do eSocial (Cloud) se dará automaticamente. À medida que são cadastradas liquidações de empenhos com as características descritas anteriormente, os arquivos serão enviados para o ambiente do eSocial (Cloud), sem a necessidade de intervenção manual do usuário para tal.

O gerenciamento desse arquivo será realizado dentro do ambiente do eSocial (Cloud), tanto em relação à verificação de inconsistências, quanto ao envio de fato à Receita Federal. O sistema Contábil (Cloud) será apenas o gerador da informação.

Aviso: mesmo que o produtor rural opte pela tributação da contribuição previdenciária sobre a folha de pagamento, situação que não teremos retenção do INSS, o arquivo deverá ser enviado à Receita Federal, pois nesse caso, é devida a retenção e o recolhimento da contribuição ao SENAR. Os valores da retenção do INSS e RAT devem ser informados com valores 0,00.

Arquivo R-2010 - Retenção de contribuição previdenciária - serviços tomados

Conceito do evento: é aquele pelo qual são enviadas as informações relativas aos serviços contratados mediante cessão de mão de obra ou empreitada, com as correspondentes informações sobre as retenções previdenciárias, nos termos do art. 31 da Lei nº 8.212, de 1991 e do art. 7º, §6º da Lei nº 12.546, de 2011, esse quando o sujeito passivo for optante pela contribuição previdenciária sobre a receita bruta - CPRB.

Quem está obrigado: as pessoas jurídicas tomadoras de serviços executados mediante cessão de mão de obra ou empreitada, constantes na Tabela 06 do Anexo I dos layouts da EFD-Reinf 6, inclusive em regime de trabalho temporário.

Prazo de envio: esse evento deve ser enviado até o dia 15 do mês seguinte ou antes do envio do evento R-2099 - Fechamento de eventos periódicos, o que ocorrer primeiro. Antecipa-se o envio desse evento para o dia útil imediatamente anterior quando não houver expediente bancário.

Pré-requisitos: envio do evento R-1000 - Informações do contribuinte.

Geração e envio do arquivo

Da mesma que o arquivo R-2055, o envio do arquivo R-2010 se dará do sistema Contábil para o eSocial (Cloud).

Serão considerados para a geração desse arquivo os comprovantes vinculados às liquidações cujos empenhos estejam vinculados a credores do tipo Prestador de serviços (conforme item 2.2.1) e o campo Indicativo de prestação de serviços em obra de construção civil, for diferente de 3 - Nenhum (item 2.3.2).

O envio do arquivo R-2010 ao ambiente do eSocial (Cloud) se dará automaticamente. À medida que são cadastradas as liquidações de empenhos com as características descritas anteriormente, os arquivos serão enviados para o ambiente do eSocial (Cloud), sem a necessidade de intervenção manual do usuário para tal.

O gerenciamento desse arquivo será realizado dentro do ambiente do eSocial (Cloud), tanto em relação à verificação de inconsistências, quanto ao envio de fato à Receita Federal. O sistema Contábil (Cloud) será apenas o gerador da informação.

Aviso: todos os comprovantes fiscais vinculados às liquidações de empenhos de prestadores de serviços serão enviados ao eSocial (Cloud), independente se possuem serviços informados ou não. No momento da consolidação, ou seja, quando do envio do arquivo R-2010 para o e-Cac, serão enviados apenas aqueles comprovantes que possuem serviços informados, os demais serão descartados.

Arquivo R-2040 - Recursos repassados para associação desportiva

Conceito do evento: é aquele pelo qual são enviadas as informações relativas aos recursos repassados a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos para associação desportiva que mantém equipe de futebol profissional.

Quem está obrigado: a empresa que repassar os recursos descritos acima para associação desportiva que mantém equipe de futebol profissional.

Prazo de envio: esse evento deve ser enviado até o dia 15 do mês seguinte, ou antes, do envio do evento R-2099 - Fechamento de eventos periódicos, o que ocorrer primeiro. Antecipa-se o envio desse evento para o dia útil imediatamente anterior quando não houver expediente bancário.

Pré-requisitos: envio do evento R-1000 - Informações do contribuinte.

Geração e envio do arquivo

Diferente dos arquivos R-2055 e R-2010, onde o fato gerador se dá pelos comprovantes na liquidação, o fato gerador determinante para a geração do evento R-2040 será o pagamento. Pois, só a partir dele, o repasse para associações desportivas será concretizado.

Serão considerados para a geração desse arquivo os pagamentos de empenhos que possuam um dos seguintes marcadores:

Repasse Associação Desportiva - Patrocínio, ou;

Repasse Associação Desportiva - Licenciamento de marcas e símbolos, ou;

Repasse Associação Desportiva - Publicidade, ou;

Repasse Associação Desportiva - Propaganda, ou;

Repasse Associação Desportiva - Transmissão de espetáculos.Ao serem realizados pagamentos de empenhos com um desses marcadores, serão disparados eventos automaticamente para o eSocial. Assim como as movimentações desse pagamento ou empenho, como a troca de marcador, exclusão de um marcador, inclusão de um novo marcador, anulação de pagamento, entre outros.

O gerenciamento desse arquivo será realizado dentro do ambiente do eSocial (Cloud), tanto em relação à verificação de inconsistências, quanto ao envio de fato à Receita Federal. O sistema Contábil (Cloud) será apenas o gerador da informação.

Arquivo R-4010 – Pagamentos/créditos a beneficiário pessoa física

Conceito do evento: é aquele pelo qual são enviadas as informações referentes a pagamento, crédito, entrega, emprego ou remessa efetuado por fonte pagadora pessoa física ou jurídica a beneficiário pessoa física, mesmo sem retenção de imposto de renda, nos casos previstos na legislação. Tem duplo objetivo: alimentar a DCTFWeb com informações dos tributos a serem recolhidos e alimentar os sistemas de malha fiscal da pessoa física na Receita Federal do Brasil.

Quem está obrigado: as pessoas físicas e jurídicas conceituadas como fonte pagadora de rendimentos a pessoas físicas nos termos da legislação vigente, com exceção dos rendimentos decorrentes de relação de trabalho, quando liquidados diretamente pelo empregador, os quais devem ser informados no eSocial.

Prazo de envio: esse evento deve ser enviado até o dia 15 do mês seguinte ou antes do fechamento dos eventos periódicos da série R-4000 por meio do evento R-4099 Fechamento/reabertura dos eventos da série R-4000, o que ocorrer primeiro. Antecipa-se o envio desse evento para o dia útil imediatamente anterior quando não houver expediente bancário.

Pré-requisitos: envio do evento R-1000 - Informações do contribuinte.

Geração e envio do arquivo

Da mesma forma dos arquivos da série R-2000, o envio dos arquivos da série R-4000 se dará do sistema Contábil para o eSocial (Cloud).

Serão considerados para a geração desse arquivo, os pagamentos de liquidações, cujos comprovantes estejam informados credores pessoa física na opção + Retenção. Portanto, o fato gerador determinante para a geração do evento R-4010, serão os pagamentos, momento que ocorrerá o crédito ao fornecedor dos serviços.

O envio do arquivo R-4010 ao ambiente do eSocial (Cloud) se dará automaticamente. A medida que são cadastrados os pagamentos de liquidações com as características descritas anteriormente, os arquivos serão enviados para o ambiente do eSocial (Cloud), sem a necessidade de intervenção manual do usuário para tal.

O gerenciamento desse arquivo será realizado dentro do ambiente do eSocial (Cloud), tanto em relação à verificação de inconsistências, quanto ao envio de fato à Receita Federal. O sistema Contábil (Cloud) será apenas o gerador da informação.

R-4020 – Pagamentos/créditos a beneficiário pessoa jurídica.

Conceito do evento: é aquele pelo qual são enviadas as informações referentes a pagamento, crédito, entrega, emprego ou remessa efetuado por fonte pagadora pessoa física ou jurídica a beneficiário pessoa jurídica, mesmo sem retenção de imposto de renda, nos casos previstos na legislação. Tem duplo objetivo: alimentar a DCTFWeb com informações dos valores de tributos a serem recolhidos e alimentar os sistemas de malha fiscal da pessoa jurídica na Receita Federal do Brasil.

Quem está obrigado: as pessoas físicas e jurídicas conceituadas como fonte pagadora de rendimentos a pessoas jurídicas nos termos da legislação vigente.

Prazo de envio: esse evento deve ser enviado até o dia 15 do mês seguinte ou antes do fechamento dos eventos periódicos da série R-4000 por meio do evento R-4099 Fechamento/reabertura dos eventos da série R-4000, o que ocorrer primeiro. Antecipa-se o envio deste evento para o dia útil imediatamente anterior quando não houver expediente bancário.

Pré-requisitos: envio do evento R-1000 - Informações do contribuinte.

Geração e envio do arquivo

Serão considerados para a geração desse arquivo, os pagamentos de liquidações, cujos comprovantes estejam informados credores pessoa jurídica na opção + Retenção. Portanto, o fato gerador determinante para a geração do evento R-4020, serão os pagamentos, momento que ocorrerá o crédito ao fornecedor dos serviços.

O envio do arquivo R-4020 ao ambiente do eSocial (Cloud) se dará automaticamente. A medida que são cadastrados os pagamentos de liquidações com as características descritas anteriormente, os arquivos serão enviados para o ambiente do eSocial (Cloud), sem a necessidade de intervenção manual do usuário para tal.

O gerenciamento desse arquivo será realizado dentro do ambiente do eSocial (Cloud), tanto em relação à verificação de inconsistências, quanto ao envio de fato à Receita Federal. O sistema Contábil (Cloud) será apenas o gerador da informação.

Independência dos eventos da série R-2000 e R-4000

As informações prestadas nos eventos da série R-4000 (R-4010, R-4020, R-4040 e R-4080) são independentes das informações prestadas nos eventos da série R-2000 (R-2010 a R-2060). Portanto, as informações relativas à contratação dos serviços e as respectivas retenções de contribuição previdenciária devem ser prestadas através dos eventos da série R-2000 no período de apuração a que se referir e, por outro lado, as informações de pagamentos/créditos e respectivas retenções (se houver) de imposto sobre a renda e proventos, CSLL, Pis/Pasep, Cofins ou Agregado, devem ser prestadas através dos eventos da série R-4000 no período correspondente ao pagamento ou crédito.

Por conta dessa independência entre as duas séries de eventos periódicos, podem ocorrer situações em que uma mesma operação possa gerar informações em algum dos eventos da série R-2000 em um determinado período de apuração e possa gerar também informações em algum dos eventos da série R-4000 no mesmo ou em outro período de apuração. Como as leis e demais atos normativos que tratam de cada uma das situações são diferentes e independentes, as informações exigidas em cada um dos eventos também são diferentes e independentes e devem ser prestadas de forma integral tal como previsto nos layouts para cada um dos eventos.

Pagamentos sem retenção ou crédito de pequenos valores.

Se no mês de janeiro houve um pagamento ou crédito em pequeno valor a um determinado beneficiário, sem retenção de imposto de renda, por conta do baixo valor e, no mês de março, houve outro pagamento/crédito com retenção de imposto de renda. Nesse caso, a informação do pagamento/crédito de março é obrigatória e a de janeiro torna-se obrigatória, pois a regra é, havendo pelo menos um pagamento ou crédito no ano-calendário com retenção de imposto de renda, todos os pagamentos ou créditos efetuados no ano para esse beneficiário são de informação obrigatória. Portanto, se o contribuinte não prestou a informação do pagamento/crédito referente a janeiro, deverá fazê-lo no próprio período de apuração de janeiro. Ou seja, deverá reabrir o movimento da série R-4000 de janeiro, caso esteja fechado, incluir esse pagamento nesse movimento e fechá-lo novamente.

Nos casos de pagamentos sem retenção, ainda assim, a informação deve ser enviada à Receita Federal. Nesses casos, quando o credor for pessoa jurídica, apenas o campo Valor bruto (R$) do Cadastro de retenções no comprovante deve ser preenchido. Os campos IR e Base de cálculo de IR ficam zerados. Já para o credor pessoa física, devem ser preenchidos os campos: Valor bruto (R$), Rendimento isento (R$) e o Tipo de isenção. Os campos IR e Base de cálculo de IR também ficam zerados.

Eventos de Fechamento, Reabertura e Exclusão

Arquivo R-2099 - Fechamento dos eventos periódicos

Conceito do evento: é aquele pelo qual se informa o encerramento da transmissão dos eventos periódicos na EFD-Reinf em determinado período de apuração, momento no qual, todas as informações prestadas relativas aos eventos periódicos da série R-2000 são consolidadas.

Quem está obrigado: todos os sujeitos passivos que devem transmitir os eventos R-2010 a R-2060, no mês de referência.

Prazo de envio: deve ser transmitido até o dia 15 do mês subsequente ao mês de referência informado no evento, antecipando-se o vencimento para o dia útil imediatamente anterior quando não houver expediente bancário.

Pré-requisitos: R-1000 ou envio do evento R-2098 - Reabertura dos eventos periódicos.

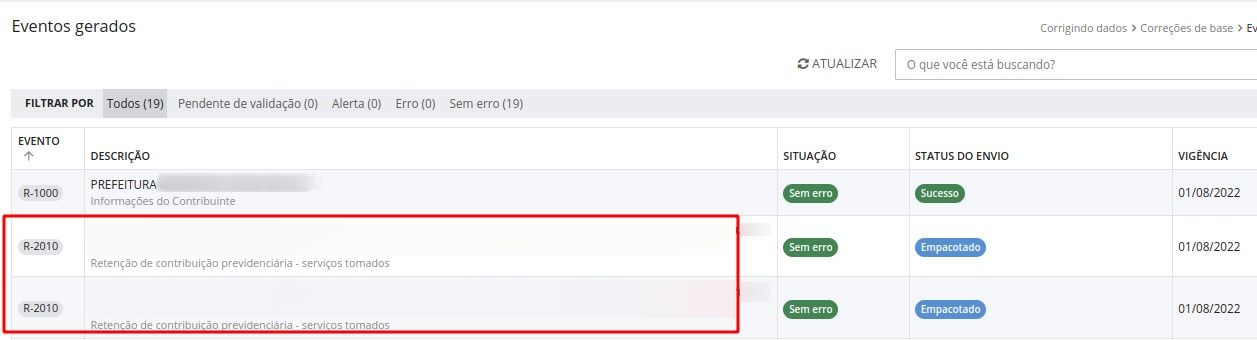

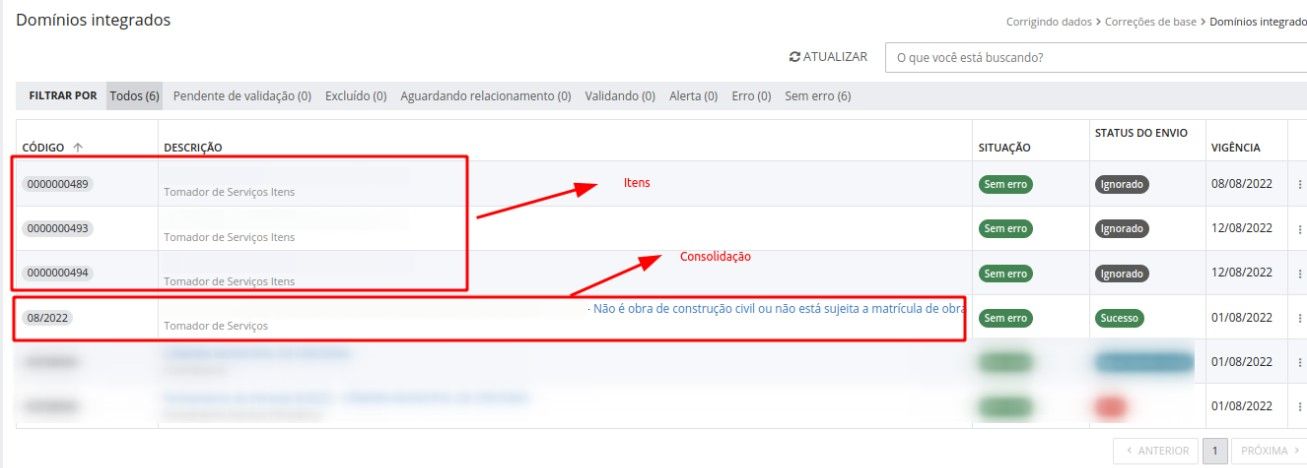

Os itens de liquidações e de pagamentos que serão enviados para o sistema eSocial (Cloud), como visto anteriormente, serão demonstrados nos Domínios integrados no eSocial (Cloud) e somente após o envio do arquivo de fechamento R-2099, é que esses itens serão consolidados nos arquivos R-2010, R-2055 e R-2040 e estarão disponíveis para envio.

|

|---|

Após o envio do R-2099 em Eventos gerados:

|

|---|

Arquivo R-2098 - Reabertura dos eventos periódicos

Conceito do evento: é aquele pelo qual se reabre o movimento de um período já encerrado, possibilitando o envio das retificações, de exclusões ou de novos eventos periódicos.

Quem está obrigado: todos os sujeitos passivos que após o envio do evento R-2099 - Fechamento dos eventos periódicos, para o período de apuração em questão, necessite retificar ou excluir as informações enviadas ou ainda, encaminhar novos eventos relativos à mesma competência.

Prazo de envio: a reabertura poderá ser realizada a qualquer tempo.

Pré-requisitos: evento R-2099 - Fechamento dos eventos periódicos. O evento somente pode ser enviado em relação a um período de apuração que já esteja encerrado.

Envio dos arquivos R-2099 e R-2098

Ambos os arquivos, assim como o R-1000, estarão condicionados à intervenção manual do usuário, visto que, o momento de encerrar o período assim como a reabertura de algum evento, será definido pelo próprio usuário.

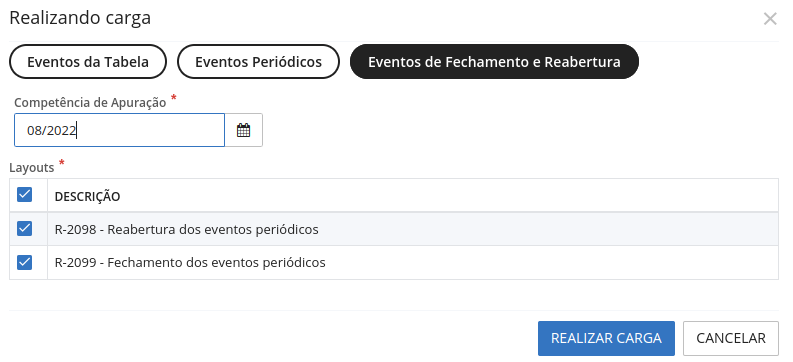

No menu Configurando > Parâmetros > EFD-Reinf, clicando na opção Salvar e realizar carga inicial, opção Eventos de Fechamento e Reabertura deverá ser informada a competência de apuração, tanto a que está se encerrando quanto a que o usuário deseja reabrir.

Na opção Layouts, selecione os layouts R-2098 - Reabertura dos eventos periódicos ou R-2099 - Fechamento dos eventos periódicos, depois clique em Realizar carga. Automaticamente, os arquivos serão enviados ao ambiente do eSocial (Cloud).

|

|---|

- Certificado digital para o arquivo R-2099

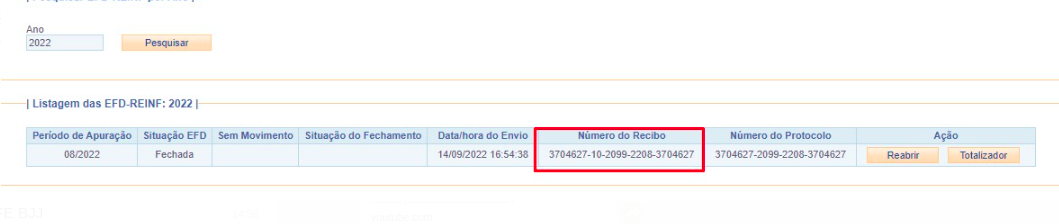

Para o envio e assinatura do arquivo R-2099 (fechamento) do sistema eSocial (Cloud) para o e-CAC, nossa sugestão é que se utilize o certificado do tipo A1. Caso sua entidade ou usuário possua apenas o certificado do tipo A3, será necessária a validação manual desse arquivo:

1. Acesse o ambiente do e-CAC e busque pelo número do Recibo do arquivo R-2099.

|

|---|

2. Com o número do recibo em mãos, acesse o sistema eSocial (Cloud) > Envios federais. Busque pelo arquivo R-2099 enviado, valide-o manualmente na opção Validar manualmente e informe o número do Recibo.

|

|---|

- Após informar o número do recibo, o arquivo atualizará o status para Sucesso.

R-4099 – Fechamento/reabertura dos eventos da série R-4000

Conceito do evento: é aquele pelo qual se informa o encerramento ou reabertura (se o movimento estiver fechado) da transmissão dos eventos periódicos da série R-4000 na EFD-Reinf em determinado período de apuração. No momento do fechamento, todas as informações prestadas relativas aos eventos periódicos dessa série são consolidadas e encaminhadas para a DCTFWeb.

Quem está obrigado: todos os sujeitos passivos que devem transmitir os eventos R-4010 a R-4080, no mês de referência.

Prazo de envio: deve ser transmitido até o dia 15 do mês subsequente ao mês de referência informado no evento, antecipando-se o vencimento para o dia útil imediatamente anterior quando não houver expediente bancário.

Pré-requisitos: R-1000 e o envio de pelo menos um evento periódico da série R-4000 (R-4010 a R-4080).

Envio do arquivo R-4099.

O arquivo R-4099, estará condicionado à intervenção manual do usuário, visto que, o momento de encerrar o período assim como a reabertura de algum evento, será definido pelo próprio usuário.

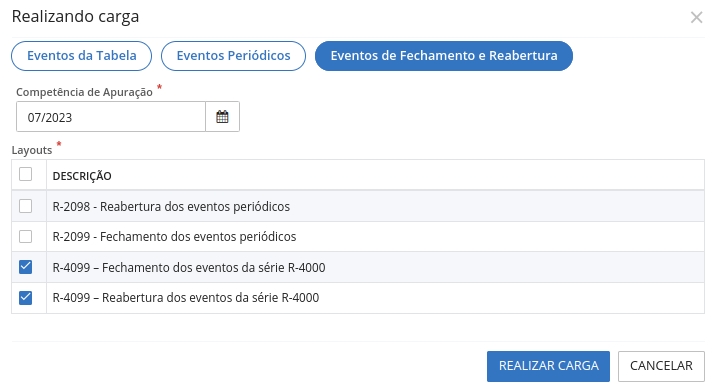

No menu Configurando > Parâmetros > EFD-Reinf, clicando na opção Salvar e realizar carga inicial, opção Eventos de Fechamento e Reabertura deverá ser informada a competência de apuração, tanto a que está se encerrando quanto a que o usuário deseja reabrir.

Na opção Layouts, selecione os layouts R-4099 – Fechamento dos eventos da série R-4000 ou R-4099 – Reabertura dos eventos da série R-4000, depois clique em Realizar carga. Automaticamente, os arquivos serão enviados ao ambiente do eSocial (Cloud).

|

|---|

Os itens de pagamentos que serão enviados para o sistema eSocial (Cloud), como visto anteriormente, serão demonstrados nos Domínios integrados no eSocial (Cloud) e somente após o envio do arquivo de fechamento R-4099, é que esses itens serão consolidados nos arquivos R-4010, R-4020 e estarão disponíveis para envio.

Arquivo R-9000 - Exclusão de eventos

Conceito do evento: evento pelo qual é realizada a exclusão dos fatos geradores referentes às retenções de contribuição previdenciária, recursos repassados para associação desportiva e aquisição de produção rural.

Quem está obrigado: todos os sujeitos passivos que, após o envio dos eventos periódicos (R-2010, R-2040 e R-2055), para o período de apuração em questão, necessite retificar ou excluir as informações já enviadas:

- Anulação total de liquidação;

- Exclusão de uma liquidação;

- Anulação total de pagamento;

- Exclusão de um pagamento;

- Alterações em liquidações e pagamentos que descaracterizem o fato gerador de cada evento.

Prazo de envio: a exclusão poderá ser realizada a qualquer tempo.

Pré-requisitos: se já enviado o arquivo de fechamento (R-2099), deverá ser enviado o arquivo R-2098 antes de enviar o R-9000.

Assim como os arquivos R-2099 e R-2098, o R-9000 também está condicionado à intervenção manual do usuário, visto que, o momento de excluir alguma informação do período é definida pelo próprio usuário.

Como retificar um arquivo?

A retificação de um arquivo para a EFD-Reinf consiste em alterar ou atualizar um arquivo já enviado para o e-CAC.

Passo a passo:

1. Se o arquivo ao qual deseja retificar estiver dentro de um período que encontra-se encerrado, ou seja, que já foi enviado o arquivo R-2099, deve ser gerado o arquivo R-2098 para reabrir o período para proceder com a retificação. Se o período não encontra-se encerrado, proceda a partir do passo 2.

2. Realizar as alterações necessárias nos arquivos periódicos (R-2010, R-2040, R-2055) ou no evento de tabela R-1000 e enviar novamente para o sistema eSocial (Cloud) (lembrando que apenas o R-1000 é necessário reenviar, os demais serão enviados automaticamente com os estímulos nos cadastros). Esse procedimento pode ser realizado mesmo com os arquivos já tendo sido enviados ao E-CAC e com recibo.

3. Ao acessar o ambiente do eSocial (Cloud) e no menu: Corrigindo Dados > Domínios integrados, tanto para o item (liquidações ou pagamentos) que foi alterado, quanto para o arquivo consolidado, existirão novas versões de históricos.

a. Veja abaixo imagens dos itens e da consolidação dos itens:

|

|---|

b. Acessando um item, conseguimos verificar os históricos de alterações para esse item após o mesmo sofrer algum tipo de atualização e/ou alteração:

|

|---|

c. Na imagem abaixo teremos o histórico da consolidação após a alteração realizada no Cloud.

|

|---|

4. Após os itens e a consolidação reconhecerem as alterações que foram realizadas com base nas versões dos históricos, é hora de mandar novamente o arquivo R-2099 para realizar novamente a consolidação e gerar um novo arquivo, seja R-2010, R-2040 ou R-2055.

Lembrando que para o R-1000 não temos a necessidade de enviar o R-2099 para geração de um novo arquivo, basta procedermos com as alterações e enviarmos pelo sistema Contábil (Cloud), dessa forma será criado um novo histórico para um novo envio.

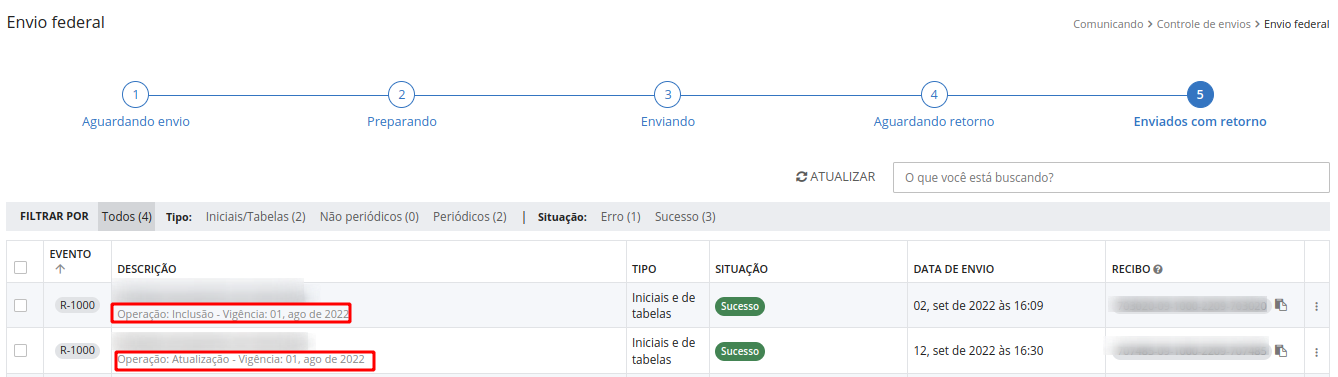

5. Depois do novo envio do arquivo R-2099 para o eSocial (Cloud), dentro do menu Comunicando > Envio Federal, já estará disponível esse novo arquivo para atualização e/ou retificação.

Lembrando que o antigo arquivo enviado permanecerá, bem como, o arquivo que vai ser retificado, ambos com seus respectivos recibos e enviados com sucesso. Dentro do ambiente da receita, esse novo envio do mesmo arquivo será reconhecido como uma retificação. Veja abaixo uma imagem de uma retificação do arquivo R-1000:

|

|---|

EFD-Reinf: Sem Movimento

- O que deve ser feito quando em uma determinada competência não existir movimento a ser enviado à EFD-Reinf?

Antes da Instrução normativa RFB nº 2043, de 12 de agosto de 2021, era obrigatório o envio à EFD-Reinf sem movimento. Com o advento da portaria, o envio dessa informação não é mais obrigatório.

Conforme art. 4º da referida portaria: Art. 4º Na ausência de fatos a serem informados no período de apuração, os sujeitos passivos a que se refere o art. 3º ficam dispensados de apresentar a EFD-Reinf relativa ao respectivo período.

- E se o ente enviou o arquivo R-1000 e R-2099 sem movimento, mesmo não sendo obrigatório?

Não haverá problemas! Os arquivos serão recepcionados normalmente pela Receita Federal.

- E quando tiver competência com movimento, o que fazer?

Se já enviou o arquivo R-1000 não será mais necessário seu envio, basta enviar os arquivos periódicos e enviar o arquivo de fechamento - R-2099 da competência que teve movimento.

- E se em uma determinada competência eu voltar a não ter movimentos?

Cumpre-se o artigo 4º da Instrução normativa RFB nº 2043, de 12 de agosto de 2021 supracitada.

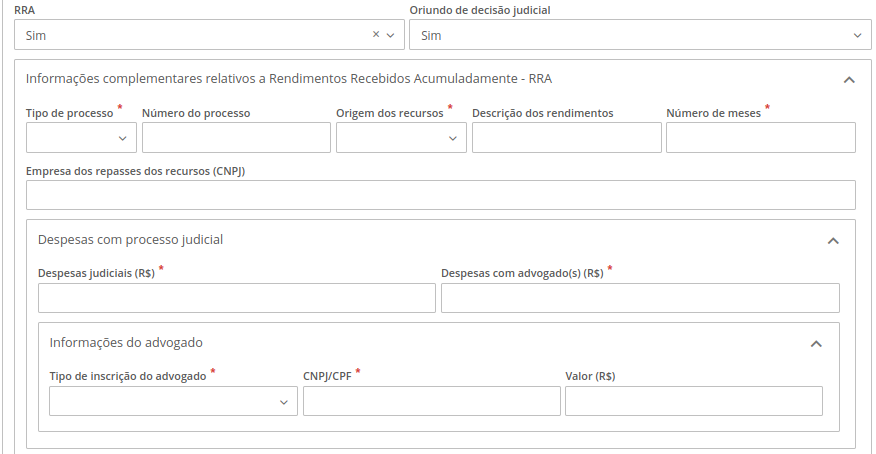

Informações complementares de Rendimentos Recebidos Acumuladamente - RRA

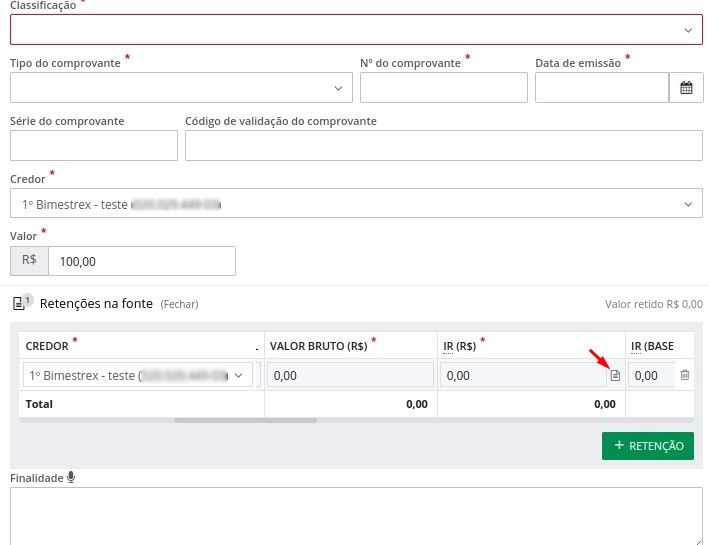

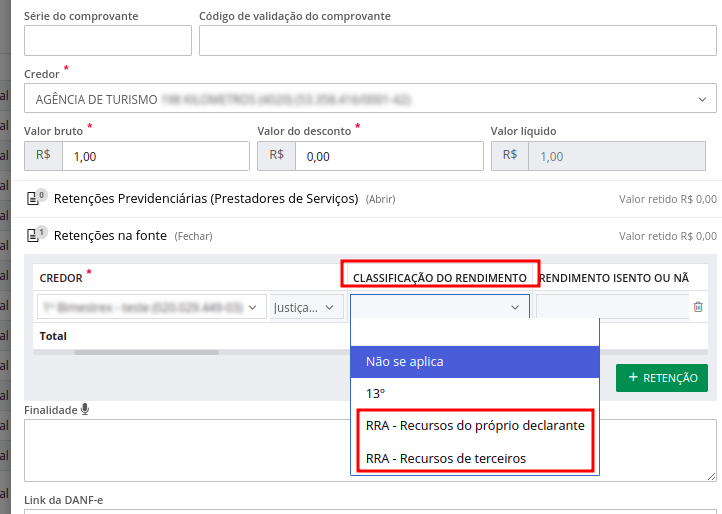

Na geração dos arquivos R-4010, pessoa física, para informar se um pagamento ou crédito é referente a RRA, deve ser selecionada uma das opções: RRA - Recursos do próprio declarante ou RRA - Recursos de terceiros, na opção: Classificação do Rendimento em retenções na fonte.

|

|---|

Com isso, torna-se obrigatório o preenchimento das Informações complementares relativas aos Rendimentos Recebidos Acumuladamente - RRA, como: informações do processo, valor das despesas com processo judicial e advogado e identificação do advogado.

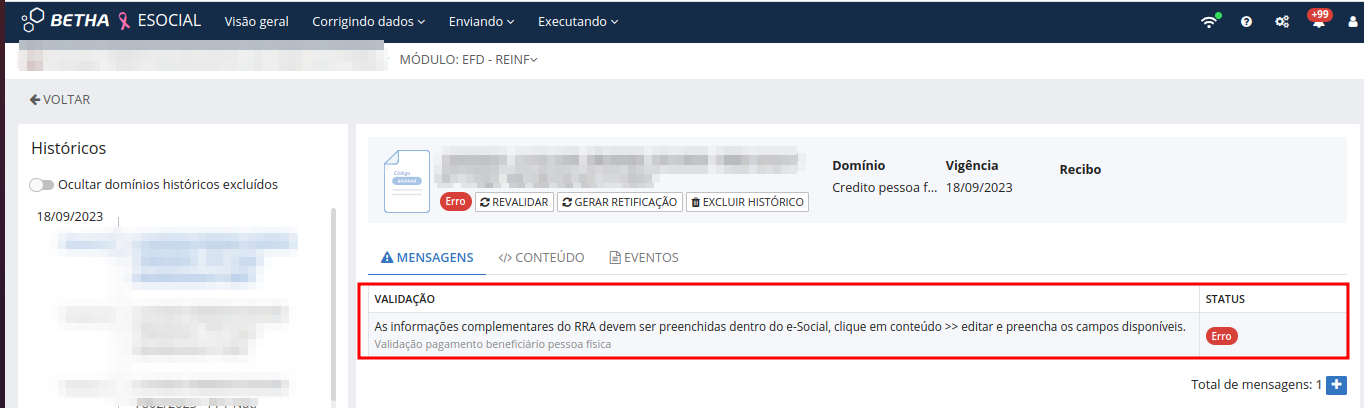

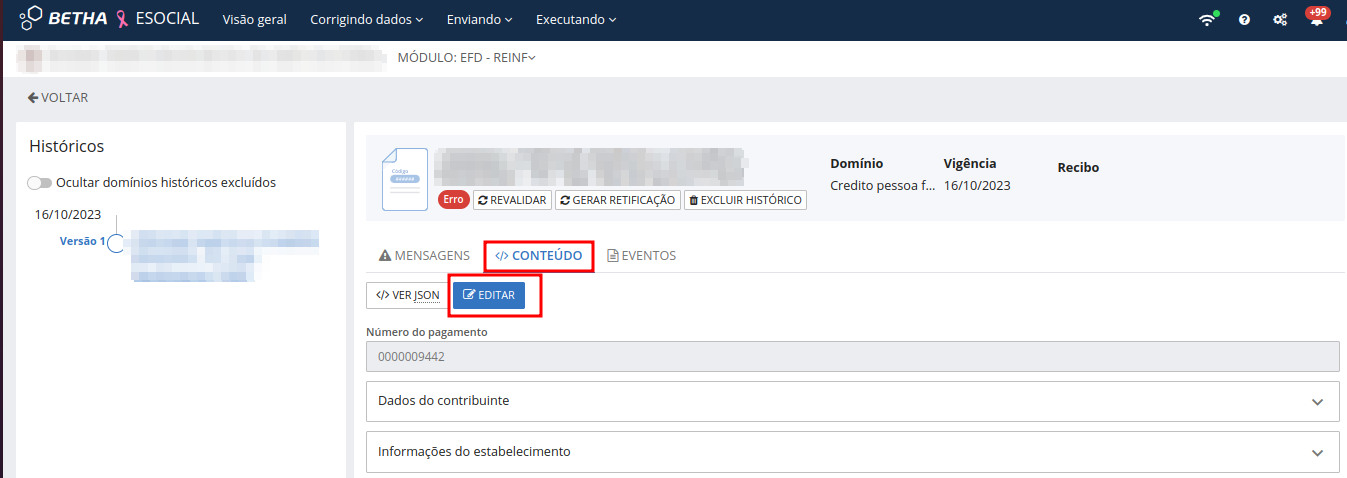

Ao ser enviado para o sistema eSocial (Cloud), esse pagamento/crédito será recepcionado com erro em domínios integrados (Corrigindo dados > Correções de bases > Domínios Integrados):

|

|---|

Nesse momento, o usuário deve acessar a opção < / > CONTEÚDO do domínio, editar e preencher as informações relativas ao RRA.

|

|---|

|

|---|

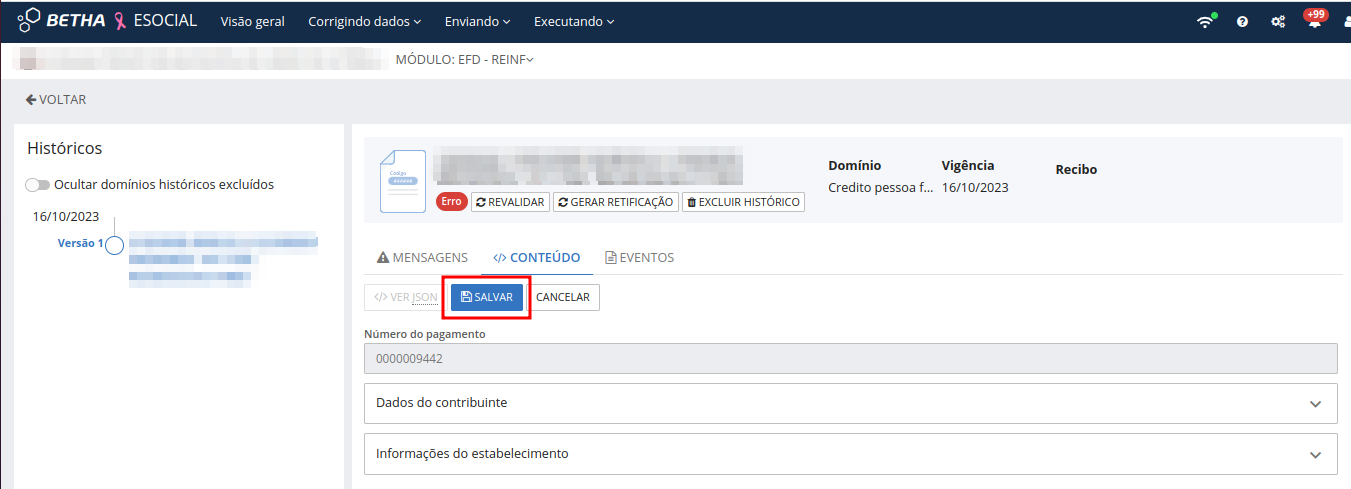

Depois de preencher as informações, clique em Salvar. Automaticamente, o domínio não apresentará erro.

|

|---|

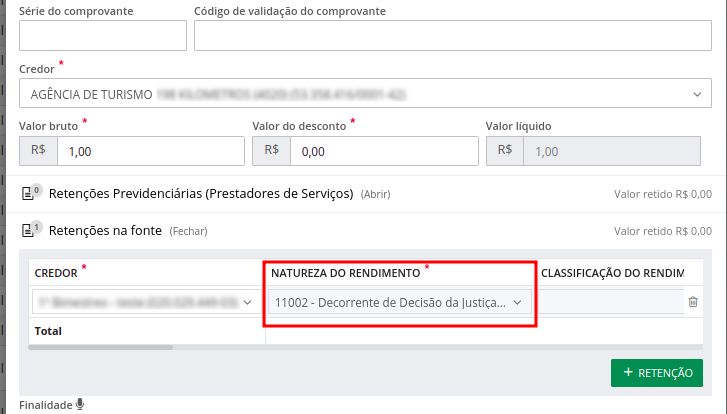

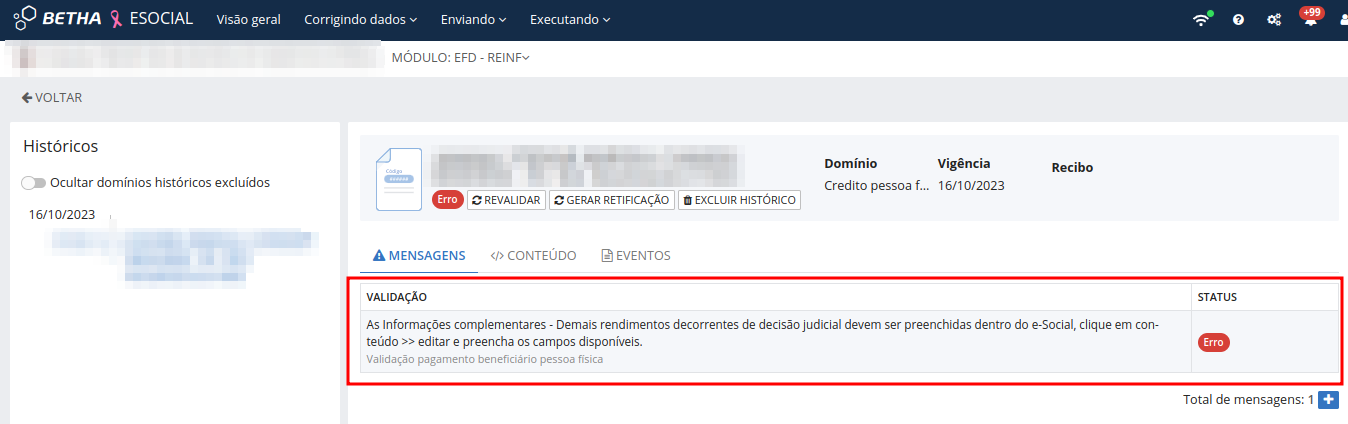

Informações complementares de rendimentos decorrentes de decisão judicial

Ao utilizar uma das naturezas de rendimentos: 11001, 11002 ou 11003, para um credor em retenções na fonte, assim como o RRA, esse pagamento/crédito (R-4010 ou R-4020) ao ser enviado para o eSocial será recepcionado com erro em domínios integrados (Corrigindo dados > Correções de bases > Domínios Integrados):

|

|---|

|

|---|

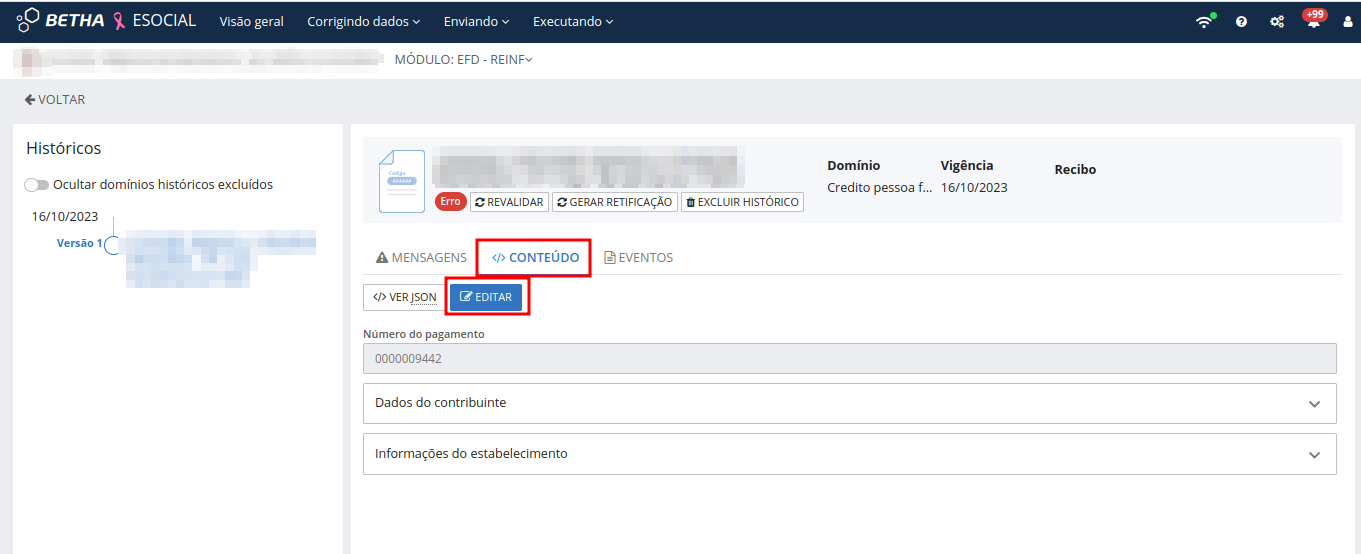

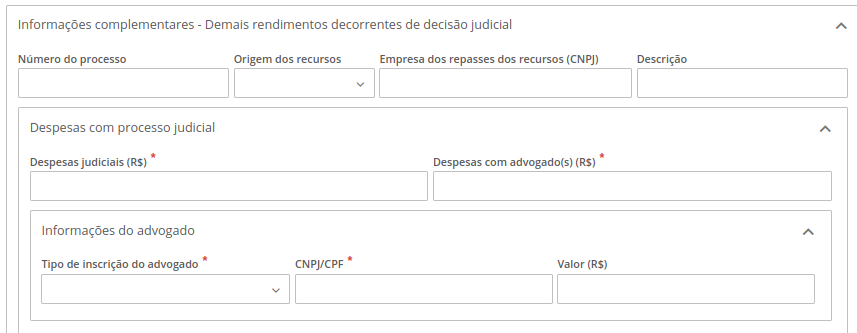

Da mesma forma que para o RRA, as informações complementares decorrentes de decisões judiciais precisam ser preenchidas clicando em < / > CONTEÚDO em seguida Editar.

|

|---|

|

|---|

Depois de preenchidas as informações, clicar em Salvar. Automaticamente, o domínio não apresentará erro.

Outras alterações

No sistema Obras foram realizadas algumas alterações para atendimento das exigências da EFD-Reinf, uma delas foi a inclusão do campo Tipo de empreitada. Além disso, o preenchimento do CNO (Cadastro Nacional de Obras) se faz necessário para a correta geração do arquivo e envio à EFD-Reinf.

- Que informações o sistema Obras irá fornecer para a contabilidade?

Dentro do sistema de Obras, deve ser preenchido o indicativo do tipo de empreitada, se total ou parcial, além disso, deve ser informado um número de CNO válido para a obra. Essas informações serão enviadas para a contabilidade através da interação de empenhos.

- Interação de empenhos com informações de obras:

A interação de empenhos com as informações da obra ocorrerá por meio do sistema Contratos, da mesma forma como já é realizada atualmente. Apenas é necessário que no momento da interação o usuário informe a obra.

Para obter mais informações sobre a EFD-Reinf acesse os links abaixo:

- Instrução Normativa RFB Nº 2043, de 12 de Agosto de 2021 alterada pela Instrução Normativa RFB Nº 2133, de 27 de Fevereiro de 2023;

- Layouts 2.1.2;

- Manual do usuário 2.1.2.1;

- Manuais e guia rápido DCTFWeb;

- Instrução Normativa RFB Nº 1234, de 11 de Janeiro de 2012 - Dispõe sobre retenções de tributos incidentes sobre pagamentos a PJ;

- Mafon 2023;

- Tabela Códigos da receita X Natureza rendimentos;

- Instrução Normativa RFB Nº 2043, de 12 de Agosto de 2021.

- Radar Contabilidade Pública "EFD-Reinf conceitos gerais e especificidades para o Setor Público".

- Live EFD - Reinf para entes públicos.