2018

Anexo 3 - Demonstrativo da Receita Corrente Líquida

No sistema você localiza esse relatório no menu: Executando > Artefatos > Relatórios > Todos > LRF RREO > Anexo 3 - Demonstrativo da Receita Corrente Líquida.

Considerações Gerais

As receitas apresentadas são resultantes de impostos, transferências e demais receitas para financiamento do ensino desconsiderando delas as intraorçamentárias (quando o relatório for consolidado).

As despesas apresentadas no relatório são resultantes da Função 12 - Educação, desconsiderando delas as intraorçamentárias (quando o relatório for consolidado) e de modalidades de transferências à consórcios públicos.

O relatório têm algumas de suas linhas preenchidas pelos marcadores vinculados aos empenhos, porém, recomenda-se como boa prática inserir previamente os marcadores nas Despesas ou nos Recursos da despesa, de forma à automatizar a sugestão destes marcadores nos empenhos.

Considerações Específicas

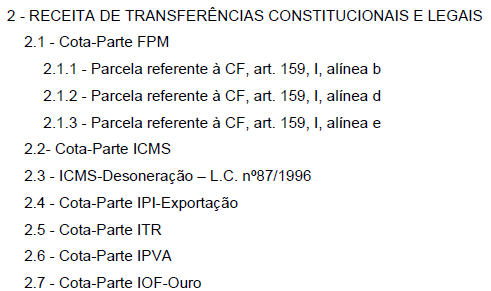

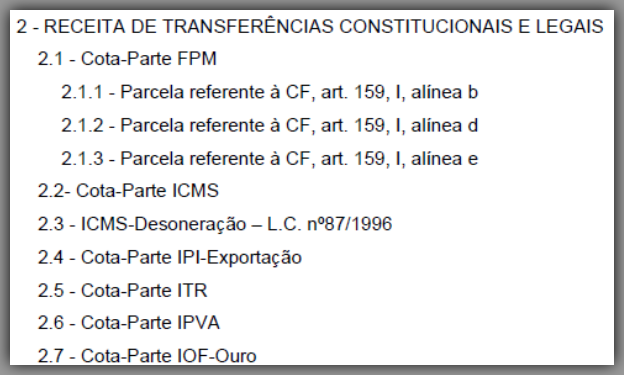

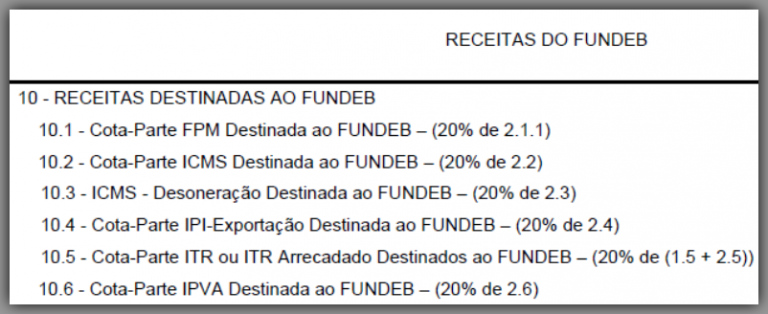

As receitas de transferências constitucionais e legais não consideram deduções do tipo FUNDEB:

|

|---|

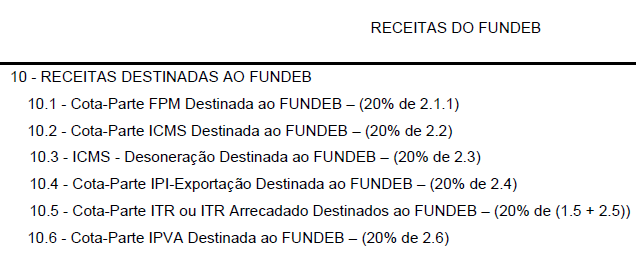

As mesmas são evidenciadas em quadro próprio (Receitas destinadas ao FUNDEB):

|

|---|

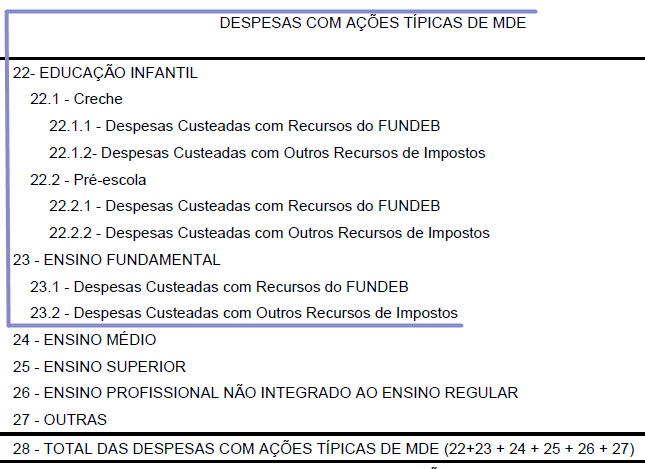

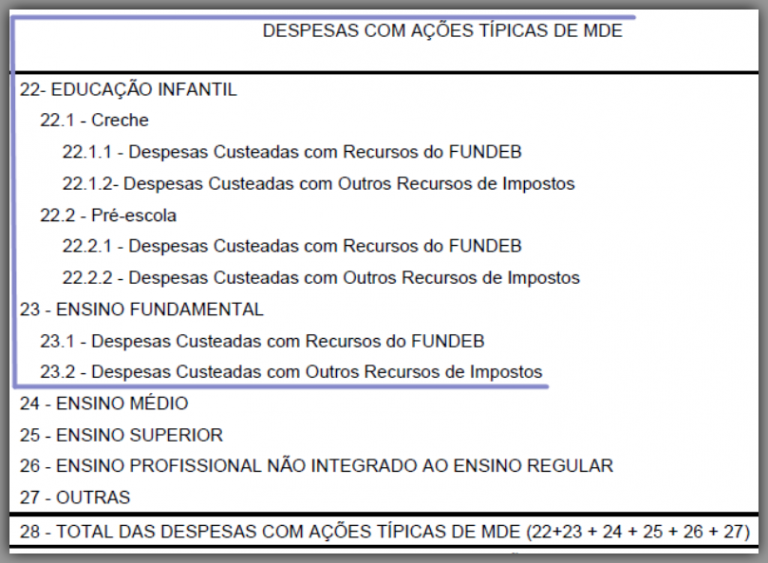

Para uma melhor qualidade da informação apresentada no grupo 22 - Educação infantil, além da categorização das despesas na subfunção 365 - Educação Infantil, as mesmas devem estar vinculadas aos marcadores MDE: Creche ou MDE: Pré-Escola, caso contrário, serão evidenciadas somente na linha sintética 22 - Educação infantil.

As Despesas com ações típicas de MDE devem obrigatoriamente ser categorizadas com os marcadores MDE: Impostos e transferências destinados MDE, MDE: FUNDEB 60% ou MDE: FUNDEB 40%.

|

|---|

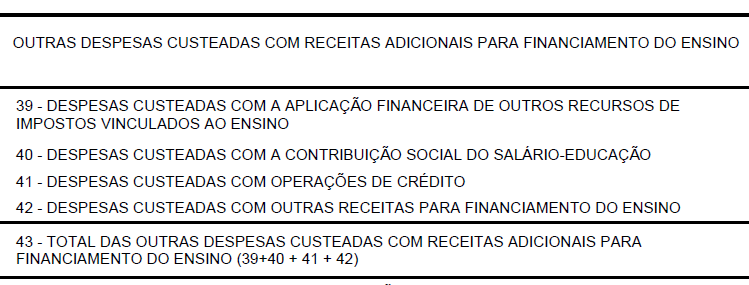

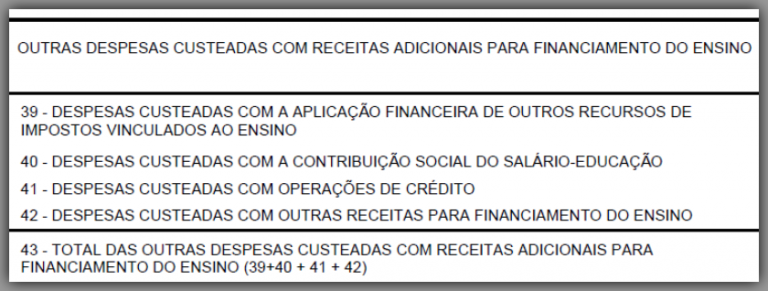

Caso contrário, as despesas de educação (Função 12) se enquadrarão no quadro Outras despesas custeadas com receitas adicionais para financiamento do ensino e consequentemente, não serão incluídas no cálculo do limite constitucional de 25% (das receitas de impostos e transferências).

|

|---|

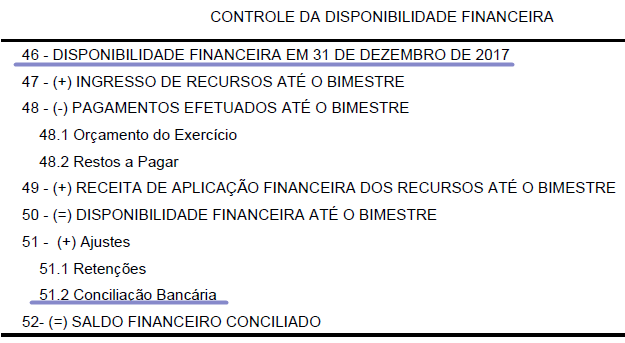

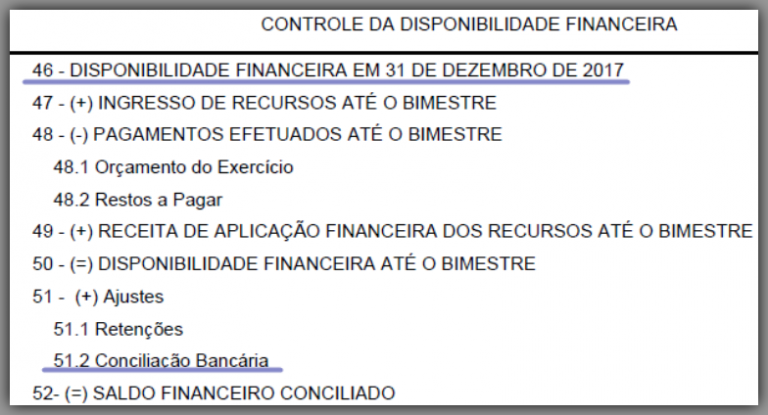

O preenchimento das linhas 46 - Disponibilidade financeira em 31 de dezembro de <exercício anterior> e 51.2 - Conciliação Bancária do quadro Controle da disponibilidade financeira são oriundas do sistema Tesouraria.

|

|---|

Informações Adicionais

Para ter acesso às instruções detalhadas acerca do preenchimento deste anexo da LRF, clique aqui.

Anexo 4 - Demonstrativo das Receitas e Despesas Previdenciárias do Regime Próprio de Previdência Social

No sistema você localiza esse relatório no menu: Executando > Artefatos > Relatórios > Todos > LRF RREO 2018 > Anexo 4 - Demonstrativo das Receitas e Despesas Previdenciárias do Regime Próprio de Previdência Social.

Considerações Gerais

O relatório têm algumas de suas linhas preenchidas pelos marcadores vinculados às arrecadações e aos empenhos, porém, recomenda-se como boa prática inserir previamente os marcadores nas Receitas e Despesas ou nos Recursos das receitas e despesas, de forma à automatizar a sugestão destes marcadores nas arrecadações e empenhos.

Considerações Específicas

As Receitas e Despesas evidenciadas no Plano Previdenciário deverão, obrigatoriamente serem categorizadas com o marcador: RPPS: Plano Previdenciário.

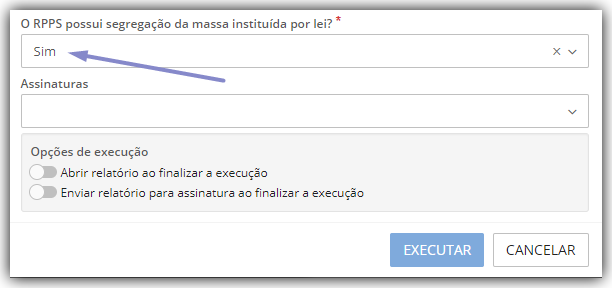

O quadro Plano Financeiro somente será apresentado se o argumento do relatório: O RPPS possui segregação da massa instituída por lei? For informado como Sim:

|

|---|

As Receitas e Despesas evidenciadas no Plano Financeiro deverão, obrigatoriamente serem categorizadas com o marcador: RPPS: Plano Financeiro.

Informações Adicionais

Para ter acesso às instruções detalhadas acerca do preenchimento deste anexo da LRF, clique aqui.

Anexo 6 - Demonstrativo dos Resultados Primário e Nominal

No sistema você localiza esse relatório no menu: Executando > Artefatos > Relatórios > Todos > LRF RREO 2019 > Anexo 6 - Demonstrativo dos Resultados Primário e Nominal.

Considerações Específicas

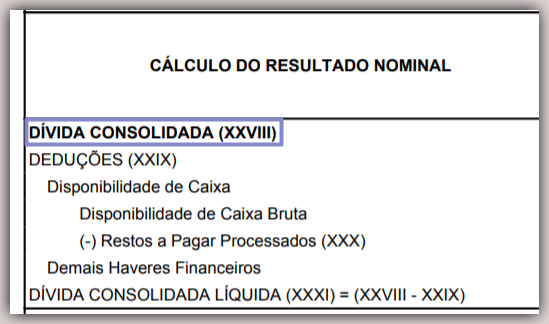

O cálculo da apuração da Dívida Consolidada é o mesmo apresentado no Anexo da RGF II - Demonstrativo da Dívida Consolidada Líquida, mais especificamente na linha DÍVIDA CONSOLIDADA - DC (I).

|

|---|

Informações Adicionais

Clicando no link abaixo, você têm acesso à instruções detalhadas acerca do preenchimento do modelo deste anexo da LRF:

Anexo 7 - Demonstrativo dos Restos a Pagar por Poder e Órgão

No sistema você localiza esse relatório no menu: Executando > Artefatos > Relatórios > Todos > LRF RREO 2019 > Anexo 7 - Demonstrativo dos Restos a Pagar por Poder e Órgão.

Informações Adicionais

Clicando no link abaixo, você têm acesso à instruções detalhadas acerca do preenchimento do modelo deste anexo da LRF:

Anexo 8 - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE - Municípios

No sistema você localiza esse relatório no menu: Executando > Artefatos > Relatórios > Todos > LRF RREO 2019 > Anexo 8 - Demonstrativo das Receitas e Despesas com Manutenção e Desenvolvimento do Ensino - MDE.

Considerações Gerais

As receitas apresentadas são resultantes de impostos, transferências e demais receitas para financiamento do ensino desconsiderando delas as intraorçamentárias (quando o relatório for consolidado).

As despesas apresentadas no relatório são resultantes da Função 12 -- Educação, não são consideradas intraorçamentárias (quando o relatório for consolidado) e de modalidades de transferências à consórcios públicos.

O relatório têm algumas de suas linhas preenchidas pelos marcadores vinculados aos empenhos, porém, recomenda-se como boa prática inserir previamente os marcadores nas Despesas ou nos Recursos da despesa, de forma à automatizar a sugestão destes marcadores nos empenhos.

Considerações Específicas

As receitas de transferências constitucionais e legais não consideram deduções do tipo FUNDEB:

|

|---|

As mesmas são evidenciadas em quadro próprio (Receitas destinadas ao FUNDEB):

|

|---|

Para uma melhor qualidade da informação apresentada no grupo 22 - Educação infantil, além da categorização das despesas na subfunção 365 - Educação Infantil, as mesmas devem estar vinculadas aos marcadores MDE: Creche ou MDE: Pré-Escola, caso contrário, serão evidenciadas somente na linha sintética 22 - Educação infantil.

As Despesas com ações típicas de MDE devem obrigatoriamente ser categorizadas com os marcadores MDE: Impostos e transferências destinados MDE, MDE: FUNDEB 60% ou MDE: FUNDEB 40%.

|

|---|

Caso contrário, as despesas de educação (Função 12) se enquadrarão no quadro Outras despesas custeadas com receitas adicionais para financiamento do ensino e consequentemente, não serão incluídas no cálculo do limite constitucional de 25% (das receitas de impostos e transferências).

|

|---|

O preenchimento das linhas 46 - Disponibilidade financeira em 31 de dezembro de <exercício anterior> e 51.2 - Conciliação Bancária do quadro Controle da disponibilidade financeira são oriundas do sistema Tesouraria.

|

|---|

Informações Adicionais

Clicando nos links abaixo, você têm acesso à instruções detalhadas acerca do preenchimento dos modelos deste anexo da LRF:

Anexo 9 - Demonstrativo das Receitas de Operações de Crédito e Despesas de Capital

No sistema você localiza esse relatório no menu: Executando > Artefatos > Relatórios > Todos > LRF RREO 2018 > Anexo 9 - Demonstrativo das Receitas de Operações de Crédito e Despesas de Capital.

Informações Adicionais

Para ter acesso às instruções detalhadas acerca do preenchimento deste anexo da LRF, clique aqui.